가계부채가 급증세가 심각한 가운데 정부의 대책조차 경기부양책과 맞물리면서 엇박자를 보이며 우려를 낳고 있다.

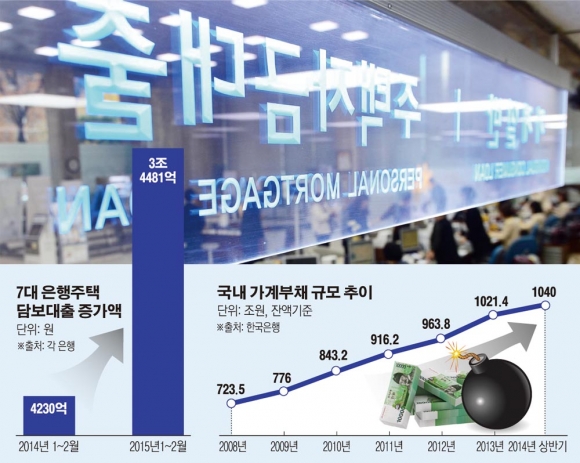

금융당국의 자료와 전문가들에 따르면 가계부채는 이미 1000조 원을 넘어서 이미 한계점에 도달했다는 지적이 제기되고 있다.

가계의 부채 감당 능력을 나타내는 가처분소득 대비 가계부채 비율은 지난 2013년 기준 한국이 160.7%로 경제협력개발기구(OECD) 국가 평균인 135.7%를 넘어섰다.

이 같은 불안을 의식한 금융당국은 전가의 보도처럼 가계부채 증가를 막는 정부의 입장을 피력했다. 20조원 규모의 안심전환대출을 골자로 한 추가 대책이 그것이다.

특히 금융당국은 소득 4∼5분위의 고소득자가 빌린 돈이 전체 가계부채의 70%를 차지한다는 점, 가계의 금융자산이 부채보다 두 배 이상 많다는 점, 담보력이 있는 부동산, 낮은 연체율과 주택담보인정비율(LTV)을 들며 “현재의 가계부채가 전반적으로 관리 가능한 수준”이라고 자신하고 있다.

하지만 지난 2011년에서 2013년까지 세차례나 종합대책을 내놓은 결과 가계부채 1000조원 돌파라는 결과만 초래했다는 사실이 금융당국의 호언장담을 불신하게 하고 있다.

현 정부 또한 오는 2017년까지 가처분소득 대비 가계부채 비율 5%포인트 낮추는 것을 골자로 지난해 2월 발표한 ‘가계부채 구조개선 촉진방안’을 내놓았지만 가계부채의 급증세를 잡지 못하고 있다.

이 가운데 정부는 부동산을 띄워 경기를 부양시키겠다는 기조 탓에 정책 일관성조차 놓친 상태다.

실제로 지난해 최경환 경제부총리 겸 기획재정부 장관의 취임 이후 막대한 재정을 투입했다. DTI와 LTV도 풀고 1% 부동산 대출 등을 풀어놓으며 부동산 경기를 위한 ‘빚’ 권하는 정부가 된 지 오래다. 이에 따라 가계부채 관리는 슬그머니 뒷전으로 밀려났다.

그 결과 각종 대책에도 가계부채는 1년 전보다 6.6% 늘면서 경상성장률(4.6%)을 크게 웃돌았다. 특히 부채 증가속도는 가계 소득증가율(3.4%)의 두 배에 육박해 있다.

전문가들은 가계부채를 두고 금융과 재정수장들의 일관되지 못하고 엇갈리는 견해가 가계부채 문제를 확대시키고 있다고 지적하고 있다.

이주열 한국은행 총재는 지난해 초 가계부채를 시급한 과제라며 우려를 나타내다 사실상 정부의 압박을 받아들이면서 두 차례의 기준금리를 인하했다. 기준금리가 인하되면 시중은행의 금리 또한 낮아져 가계부채의 확대가 필연적이다.

하지만 이 총재는 지난달 열린 국회 업무보고를 통해 “가계부채가 애초 예상했던 것보다 큰 폭으로 늘어났다”며 또다시 입장을 선회했다. 가계부채를 잠 못 잘 정도로 고민 중이라던 신제윤 금융위원장의 말 또한 관리 가능한 수준이라는 금융당국의 입장이 대증요법적 발언에 가깝다는 것을 방증하고 있다.

특히 경기부양책을 밀고 있는 최 경제부총리는 “가계부채의 위험은 다른 나라에 비해 높지 않다”며 금융수장과는 모순된 견해를 내놓고 있는 실정이다.

이와 관련해 전문가들은 결국 금융당국의 이번 대책 또한 경기부양논리에 희석되면서 흐지부지할 공산이 크다고 보고 있다. 이 경우 미국의 금리가 인상되고, 한국의 기준금리도 오르면 가계부채는 경기부양의 발목을 잡는 부메랑이 될 가능성이 크다는 지적이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)