안심전환대출 1% 수익공유 모기지

'안심전환대출'과 1%대 수익공유형 모기지 출시를 앞두고 주택구입 희망자들의 고민이 커지고 있다.

우선 신규주택 구입을 희망하거나 주택처분 시기를 7년 이내로 계획하고 있는 수요자들이라면 1% 수익공유형 모기지가 유리하다.

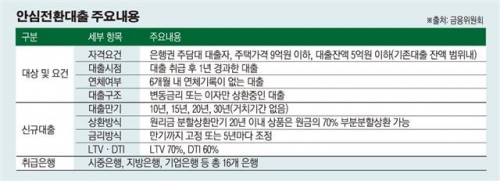

소득 제한이 없고 공시가격과 전용면적이 각각 9억원ㆍ102m²이하라면 모두 가능하다.

이 상품은 최초 7년간 1%대 금리가 적용된다. 이자로 1680만원만 내면 된다. 현재 평균금리(3.5%)로 대출받았을때와 비교한다면 최대 3220만원이나 아낄 수 있다.

그러나 7년 뒤에는 변동금리(코픽스+가산금리)로 전환된다. 금리상승 리스크를 다시 떠안는 것이다.

집값 상승분을 은행과 공유해야한다는 점도 따져봐야한다. 만약 집값이 7년뒤 4억원에서 5억원으로 올랐다면 은행과 지분율(5대5)에 따라 5000만원씩 나눠야 한다. 집을 팔든, 팔지 않든 6개월 내 은행에 돈을 줘야 한다.

당장 내줄 돈이 없다면 추가대출을 받아야 한다. 심지어 은행과 수익 정산 후 집값이 떨어졌다면 이중 손해를 볼 수도 있다.

국토부 관계자는 "수익공유형 은행 모기지는 소득 제한이 없어 주택기금으로 지원받지 못하던 소득 9∼10분위 전세 수요자도 이용할 수 있다"고 말했다.

만약 상환 시기를 20년 정도 장기로 계획하고 있다면 오는 24일 출시되는 '안심전환대출'이 더 적합하다. 9억원 이하 주택에 한해 5억원 이내로 빌릴 수 있고 신용등급이 1~8등급이라면 대출 가능하다.

이 상품 역시 매력도 금리다. 만약 A씨가 변동금리·5년만기 일시상환으로 2억원을 대출받았다면 매달 58만원의 이자를 부담하고 만기 때는 2억원을 한 번에 갚아야 한다. 20년간 부담해야 하는 이자만 1억4000만원에 달한다. 기준금리가 오르면 더 늘어난다.

그러나 2%대 고정금리·분할상환 대출로 갈아탄다면 이자 규모는 6000만원으로 대폭 낮아진다. 20년 뒤 2억원을 한 번에 낼 필요도 없 없어 만기부담이 없다. 1000만원 가량의 이자소득세도 아낄 수 있을 뿐만 아니라 300만원 수준의 중도상환수수료도 면제해준다.

다만 이자와 원금을 함께 내야하기 때문에 한달에 부담해야 하는 돈이 늘어난다. A씨는라면 매달 109만원씩 갚아나가야 한다.

김용범 금융위 금융정책국장은 "이번에 출시되는 '안심전환대출'의 강점은 낮은 고정금리, 중도상환수수료 면제, 이자비용 소득공제 가능 이 세가지"라며 "올해 20조원을 한도로 우선 공급하고 파급효과를 감안해 확대할 계획"이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)