KB금융이 하반기 M&A시장 최대어로 꼽히는 대우증권 인수전에 유력 후보로 떠오르고 있다. 금융권 판도를 뒤흔들만한 변수다.

만약 KB금융이 대우증권을 품에 안으면 단숨에 자산규모 1위로 올라선다. 최대 약점으로 꼽히는 은행비중 쏠림도 보완할 수 있다. 1위를 놓고 경쟁을 벌이고 있는 신한금융은 완전히 제치고 '리딩뱅크'로 자리매김 할 수 있다는 얘기다.

문제는 '돈'이다. 산업은행이 보유하고 있는 대우증권 지분가치(시장가격)는 2조2300억원이다. 여기에 경영권 프리미엄이 붙으면 매각가가 3조원에 달할 것이란 전망도 나오고 있다. KB금융이 2013년 인수를 타진했던 우리투자증권(1조원 안팎)과 비교하면 2배가 넘는 수준이다.

◇KB금융 "인수 검토 중…매각가 부담" = 20일 KB금융 관계자는 "포트폴리오 다양화를 위해 증권 부분을 강화해야한다는 내부 공감대가 형성돼 있는 상황"이라며 "대우증권 인수를 염두해두고 실무진들이 인수합병(M&A) 안을 검토하고 있다"고 말했다.

KB금융은 올 초 대우증권 매각안이 발표될때부터 인수를 적극 검토해 왔다. 최근 LIG손해보험(현 KB손해보험)의 100%자회사인 LIG투자증권 매각을 서두르는 것도 같은 맥락이다.

규모가 작는 LIG투자증권을 정리하고 대우증권을 인수해 KB투자증권과 합병하겠다는 복안이다. 이에 업계 안팎에서는 'KB금융이 이미 대우증권 인수 준비를 마쳤다'는 얘기 마저 나오고 있다.

문제는 대우증권 몸값이 비싸다는 것이다. 산업은행이 보유하고 있는 대우증권 지분은 43%다. KDB캐피탈은 99.92%, KDB자산운용은 100%를 갖고 있다.

최근 대우증권 주가가 1만2000원선까지 떨어지긴 했지만 경영권 프리미엄을 합치면 매각 가격은 2조5000억원에서 3조원에 달할 것으로 관계자들은 보고 있다. 2013년 인수를 타진했던 우리투자증권(현 NH투자증권) 1조원 안팎이었음을 감안하면 2배가 훨씬 넘는 수준이다.

◇"자금조달 능력 충분" = 그렇다면 KB금융은 대우증권을 인수할 만한 '실탄'을 갖고 있을까. 재무적으로 따지면 충분하다.

인수후보들의 자금조달 여력을 확인하는 가장 대표적 지표는 이중레버리지 비율이다. 이 비율을 금융지주의 자회사 출자 총액을 자기자본으로 나눈 비율을 말한다. KB금융의 1분기 말 종속기업 투자금액과 자본총계는 각각 18조5580억원, 18조2810억원을 기록하고 있다. 따라서 이중레버리지 비율은 102%로 추산된다.

금융당국이 이중레버리지 비율을 130% 이하로 유지하도록 권고하고 있음을 감안하면 그만큼 여유가 있다는 얘기다. 부채 비율도 7.4%로 금융지주 가운데 하위권에 머물고 있다.

김수현 신한금융투자 연구원은 "KB금융의 자본여력은 약 3조4500억원에서 4조1000억원으로 추정된다"며 "최근 인수한 KB손보의 지분율을 30%까지 확대한다 해도 자본력은 2조6000억원에서 3조3000억원 가량 될 것"이라고 분석했다.

◇인수 성공시 '리딩뱅크' 자리매김

KB금융이 대우증권에 군침을 흘리는 이유는 간단하다. 인수에 성공하면 신한금융을 제치고 명실상부 '리딩뱅크'로 거듭날 수 있기 때문이다. 금융권 판도변화를 몰고 올 최대 변수다. 이번 인수전에 금융지주사들 시선이 쏠려있는 이유기도 하다.

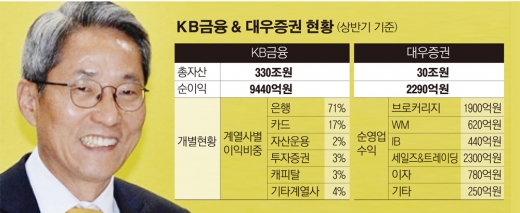

일단 이익 규모가 비슷해 진다. KB금융은 상반기 9440억원의 순이익을 거뒀다. 대우증권은 2290억원의 이익을 냈다. 두 회사 이익을 합치면 1조1730억원에 달한다. 신한금융(1조2840억원)과 이익 규모가 비슷해지는 셈이다.

덩치도 따라잡을 수 있다. KB금융이 대우증권(30조원)을 품에 안으면 총 자산은 460조원으로 불어난다. 단숨에 신한금융을 제치게 된다.

무엇보다 가장 큰 매력은 KB금융 사업 포트폴리오가 다변화 된다는 점이다. 상반기 KB금융 순이익에서 은행이 차지하는 비중은 71%나 된다. 지난해 상반기(69%) 보다 더 늘었다. 같은 기간 신한금융은 비은행 부분 이익비중을 39%에서 41%로 확대한 것과 비교하면 심각하다.

저성장ㆍ저금리 기조로 은행 순이자마진이(NIM)이 사상 최저치로 떨어지고 있는 상황에서 KB금융의 포트폴리오 다변화는 이제 선택이 아닌 필수다.

금융권 한 관계자는 "KB손해보험 인수와 조직의 화학적 결합을 통해 이미 윤종규 회장은 리더십을 인정 받았다"며 "다만 대우증권 몸값이 생각보다 높은데다 자본력을 앞세운 중국계 금융회사들도 군침을 흘리고 있어 M&A 과정은 순탄치 않을 것"이라고 말했다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)