백수오 파동실적쇼크중국發 경기둔화 등고평가 위험부담 커지며 ‘롤러코스터 장세’주가조정 거치며 안정세… 성장 모멘텀 갖춰8월 들어 강세… 코스닥 상승반전 주역으로

제약ㆍ바이오주가 증시의 주역으로 떠오르고 있다. 안정적인 실적에다 성장성을 겸비했다는 평가를 받으며 새로운 대안 섹터로 각광받고 있다. 제약바이오주는 연초 이후 주가가 가파르게 상승하며 기대감을 반영했다. 하지만 이후 ‘백수오 쇼크’등에서 알 수 있듯이 나오는 재료에 따라 주가가 급등락을 반복하며 불안한 모습을 보이기도 했다. 특히 ‘달리는 말에 올라타라’는 투자 격언을 현실화하듯 급등세를 이어가던 주가는 2분기 실적 쇼크를 기점으로 하락하기 시작했다. 이어 글로벌 증시 조정에 따라 동반 급락세를 보이면서 투자자의 혼란을 가중시키고 있다. 일단 국내 증시 전문가들은 최근 주가 조정으로 제약ㆍ바이오주의 고밸류에이션 논란은 어느 정도 해소됐다는 진단을 내놓고 있다. 특히 코스닥 시장에서는 증시가 제약바이오주 흐름을 따라 롤러코스터 장세를 연출하면서 코스닥 주도주가 바뀌었다는 해석도 나온다.

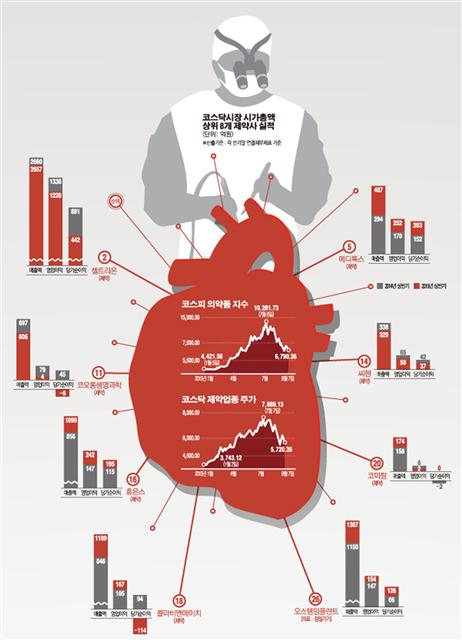

◇제약바이오 업종은 “조정 중” = 9월 첫째주 코스피시장에서 의약품 업종은 6800대를 넘다들고 있다. 연초 4420선을 오르내리던 지수는 지난 7월에는 1만 281을 기록해 130% 넘게 상승했다.

고공행진을 달리던 제약바이오주 주가는 7월 들어 고꾸라지기 시작했다. 특히 지난 3월 자체 개발한 면역질환치료제 후보물질을 다국적 제약사인 릴리에 최대 7000억원 규모로 기술 수출하는 초대형 계약을 맺으면서 제약바이오주의 주가상승의 불을 지폈던 한미약품이 2분기 실적쇼크를 내면서 고평가 위험에 대한 불안감이 커졌기 때문이다. 또 연초 이후 주가 급등에 따른 밸류에이션 부담과 위안화 평가절하로 인한 중국발 경기둔화 우려도 가세했다.

유한양행 등이 포함된 코스피 의약품 지수는 상반기 102.0% 수익률을 기록했지만 지난 7월부터 두 달간 수익률은 -19.0%다. 중소형 제약사와 바이오업체가 많은 코스닥 제약 지수의 같은 기간 수익률은 88.1%, -13.2%다.

다만 증권가에서는 이같은 주가하락으로 코스피 시장에 상장된 제약업종이 밸류에이션 부담으로부터 벗어났다고 분석했다. 김태희 현대증권 연구원은 “대웅제약은 고점 대비 -45.2%, LG생명과학은 -34.8%, 동아에스티와 종근당, 녹십자도 약 30% 하락하면서 밸류에이션 부담이 낮아졌고 종목별로 기술수출, 실적개선 등 긍정적인 모멘텀이 여전히 존재한다”며 “타섹터 대비 성장성이 높다는 점도 상당한 프리미엄 요인이라 판단한다”고 밝혔다.

◇코스닥 랠리+조정+반전의 주역 = 제약바이오주의 주도주로서의 존재감은 코스닥 시장에서 더욱 두드러진다. 연초 이후 중소형주 랠리를 이끌며 코스닥 강세장의 주역이었던 올 여름 ‘코스닥 조정 = 바이오 조정’이란 등식을 성립시키며 급락세를 이끌기도 했다. 하지만 다시 상승반전을 견인하며 주도주로서 입지를 굳히고 있는 상황이다. 지난 1월부터 코스닥시장에서 제약업종은 고점까지 100% 넘게 상승해 1월 2일 3743.12을 기록한 지수는 지난 7월 7일 7889.13을 기록했다. 이후 조정을 거쳐 5700선에 머물고 있다.

특히 코스닥 시장에서 제약바이오 업종의 주가 상승은 개인들이 이끌고 있다. 코스닥시장에서도 개인은 1월부터 지난 9월 4일까지 제약업종 주식 6951억원 순매수했고 외국인과 기관은 각각 4616억원, 715억원 순매도했다. 금융투자는 2106억원 순매도했다. 개인은 특히 주가가 가파르게 상승하기 시작한 3월부터 제약바이오 종목을 사들이고 있다. 코스닥 시장에서 연초 이후 2월까지 기관과 외국인은 각각 196억원 1311억원 순매수했으나 이후 매도량을 늘려갔고 개인은 3월부터 순매수기조로 돌아서면서 3.4월 2달 동안 총 4409억원 사들였다.

8월 코스닥이 급락세를 멈추고 상승반전했던 지난 8월 25일 상승세의 주역은 단연 제약바이오였다. 이 업종은 지난 25일 하루에만 8.34% 오르면 코스닥시장의 강세를 주도했고 4거래일 연속 상승세를 보이며 제약바이오주에 대한 기대감이 건재함을 과시하기도 했다.

제약바이오주가 이처럼 코스닥의 흐름을 주도하면서 코스닥 시장의 주도주가 바뀌고 있다는 의견도 나온다. 한국거래소는 “코스닥 시장의 선도업종이 기존 IT·장비 등 제조업 중심에서 디지털컨텐츠, 바이오 등으로 재편되는 추세”라고 분석했다. 바이오 업종이 시장보다 큰 폭의 영업실적을 나타내며 두각을 나타내고 있다는 설명이다. 특히 제약바이오 업종의 시총이 커지는 것은 물론 실적 역시 시장 대비 가파르게 성장하면서 그 영향력을 키워나가고 있다. 코스닥 시장에서 상반기 제약의료 업종의 매출은 시장 전체 증가율인 5.3%보다 2배 수준인 11.6% 증가했다. 영업이익 역시 시장전체(4.7%) 보다 높은 21.7% 증가했다.

김희진기자heejin@etoday.co.kr

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)