금융권은 우리은행의 변칙적인 에스크로계좌에 대해 분쟁의 위험성이 큰 것으로 보고 있다.

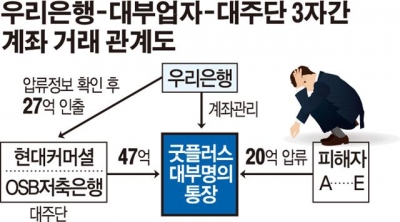

실제로 피해자들은 굿플러스대부의 명의로 된 계좌에 압류를 설정해 돈을 받을 수 있다고 판단했다. 그러나 우리은행-굿플러스대부-대주단(현대커머셜·OSB저축은행) 등 3자간 계약에 의하면 실제 소유권한은 대주단에게 있다. 피해자들은 어쩔수 없이 혼합공탁을 통해 남은 20억원의 주인을 가려야한다. 이 마저도 돈을 찾을 가능성이 높지 않은 것으로 알려졌다.

금융 전문가들은 특정인(굿플러스대부)을 에스크로계좌의 명의자로 했다는 점을 문제로 지적했다. 에스크로계좌는 다자간 자금 거래를 중개하기 위해 만든 계좌인 만큼 특정인이 아닌 중개은행의 특수 계좌를 설정해야 한다는 것.

금융권은 이를 고려할 경우 우리은행은 피해자들이 굿플러스대부 명의의 통장을 믿고 돈을 빌려주는 빌미를 제공했다는 비판에서 자유로울 수 없을 것으로 관측했다.

이에 대해 우리은행 측은 “언제든지 돈을 빼고 넣을 수 있는 통장을 믿고 거액을 빌려주는 것은 상식적으로 있을 수 없는 일”이라고 반론했다.

그러나 은행 관계자들의 이야기는 다르다. 한 시중은행 관계자는 “실제로 금융사기를 당하는 경우를 많이 봐왔다”며 “은행 통장 잔액을 보고 돈을 빌려주는 것도 얼마든지 있을 수 있다”고 말했다.

실제로 다른 은행의 경우 분쟁의 소지가 큰 만큼 특정인 명의로 에스크로계좌를 운영하지 않고 있다. KEB하나은행의 경우 에스크로계좌는 원칙적으로 KEB하나은행의 명의로 운영 중인 것으로 알려졌다. 일반인이 에스크로계좌 자금의 주인을 오해할 소지가 없을뿐더러 압류 설정 자체가 불가능하다.

보통 판매자-구매자 간의 거래에서 쓰이며, 변칙적인 에스크로계좌 운영도 하지 않는다. 게다가 압류 등의 법적 분쟁의 소지가 있으면 계좌 전체를 동결(지급정지)하고 법적 절차가 마무리 돼야 이를 풀어주고 있다.

일각에선 특정인 명의로 된 에스크로계좌가 법적 분쟁의 위험이 높다고 조언했다.

국민은행은 에스크로계좌를 전자상거래에만 사용하고 있으며, 변칙적인 계좌 운영을 하지 않는 것으로 알려졌다. 법률적 분쟁 가능성이 높아 평판 손실 위험이 크기 때문이다.

금융권 한 관계자는 “우리은행이 에스크로계좌 계약 규정에 법적 분쟁을 최소화하는 조항을 넣음으로써 이런 사고를 사전에 충분히 예방할 수 있었다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)