녹인(Knock-in), 녹아웃(Knock-out), 배리어(Barrier), 2스타(Two star)

무엇을 설명하는 용어인지 아시겠습니까? 힌트를 좀 드릴까요? 채권보다 위험하지만, 주식보단 안전합니다. 기초자산이 되는 지수 혹은 개별주가가 미리 약속한 범위 안에서만 움직이면 수익이 나죠. 방향성이 아닌 변동성에 투자하는 상품입니다.

감이 오시나요? 맞습니다. 주가연계증권, ELS와 관련된 용어들입니다. 1%대 쥐꼬리 예ㆍ적금 시대에 5~8% 수익을 안겨준다는 매력이 부각되면서 몇 해 전부터 큰 인기를 끌었죠.

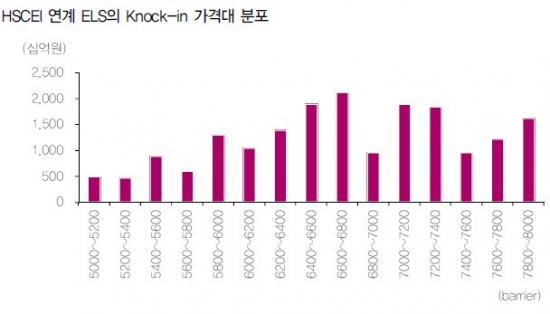

그런데 최근 ‘믿었던 ELS’에 발등이 찍히는 일이 벌어졌습니다. 중국 경기둔화 불안감에 홍콩 항셍중국기업지수(HSCEI)가 7800선까지 급락하면서 2조3600억원 어치의 ELS가 원금손실 구간에 빠진 것입니다.

ELS와 함께 ‘중위험ㆍ중수익’의 대표상품으로 꼽히는 파생결합증권(DLS)도 직격탄을 맞았죠. 국제 유가 급락으로 지난해 원유 DLS 발행액 8250억원 가운데 1110억원이 손실이 났습니다.

지난달 이투데이에 게재된 ‘홍콩 H지수 8000 붕괴…커지는 ELS 손실 우려감’과 ‘유가하락 직격탄…원유 DLS 1000억원대 손실’을 보시면 도움이 되실 겁니다.

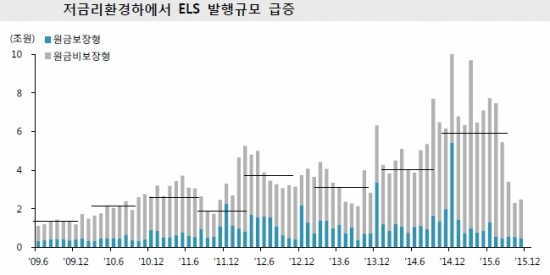

알토란같은 돈을 잃었으면 꼴도 보기 싫을 텐데 최근 ELS와 DLS에 자금이 몰리고 있습니다. 예탁결제원에 따르면 지난 1월 한 달간 ELS와 DLS에 약 1조2000억원이 순유입됐습니다. 이에 두 상품의 발행잔액은 99조6100억원으로 불어났죠. 이번 달 100조원 돌파는 기정 사실인 분위기입니다.

돈이 몰리는 이유가 뭘까요? 답을 찾으려면 ELS 상품 구조에 대한 이해가 필요합니다. ELS는 기초자산 가격이 미리 약속한 범위 내에서 움직이면 예금 이자보다 높은 수익을 얻도록 설계된 파생상품입니다. 기초자산에 따라 ‘지수형’과 ‘종목형’으로 나뉘죠. 기초자산을 여러개 묶을 수도 있는데요. 개수에 따라 2스타, 3스타로 불립니다.

하지만 ELS는 원금보장 상품이 아닙니다. 기초자산이 ‘녹인 배리어’에 진입할 경우 원금손실이 발생하죠. 녹인 배리어?! 갑자기 생소한 단어가 등장해서 당황하셨나요? 녹인 배리어는 ELS 투자 시 원금 손실이 일어날 수 있는 구간을 뜻합니다. 투자 기간동안 기초자산이 한 번이라도 기준가격 밑으로 떨어지거나 웃돌 경우 손실이 발생하죠.

예를 들어보겠습니다. 홍콩H지수를 기초자산으로 하는 연 10% 수익률의 3년 만기 ELS가 있다고 가정해 보죠. 가입 당시 지수는 1만이고요.

이 ELS는 6, 12, 18, 24, 30, 36개월 되는 시점마다 평가를 받습니다. 가입기간 동안 기준가격의 90%(9000), 85%(8500), 80%(8000), 75%(7500), 70%(7000), 65%(6500) 이상이면 약속한 수익을 주죠. 단순계산으로 따지면 만기수익률이 30% 정도 되겠네요. 하지만 단 한 번이라도 H지수가 기준가격의 60%인 6000을 똑똑하고 '터치(Knock)'할 경우 손실이 발생합니다.

최근 가입기간 동안 녹인을 없앤 ‘노 녹인(No-knock-in)’ 구조의 ELS도 많이 나오지만 만기 때 기초자산이 상환조건에 맞아야 하기 때문에 원금이 무조건 보장되는 건 아닙니다.

이제 이해가 되나요? 그렇다면 최근 ELS와 DLS에 돈이 몰리는 이유도 찾으셨나요? 맞습니다. 투자자들이 지금을 ‘저점’이라고 판단하기 때문입니다. 최근 홍콩H지수가 8000선에서 오르내림을 반복하고 있죠. 상품마다 조건이 다르긴 하지만 앞으로 3년 동안 H지수가 4800(60%) 아래로 떨어지지 않는다면 수익이 납니다.

“바닥까지 왔다”는 실망감이 “투자 기회다”라는 기대감으로 변하고 있는 겁니다.

원금손실 경고등이 켜졌지만 ELS는 주식보다 안전합니다. 예ㆍ적금과 비교하면 수익률도 높죠. 저금리 시대에 확실한 투자대안 중 하나로 지목되는 것도 이 때문입니다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)