화불단행(禍不單行).

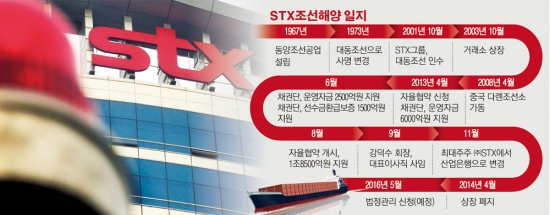

불행은 겹쳐 온다는 뜻입니다. 요즘 조선ㆍ해운업 상황을 이보다 잘 표현한 말이 있을까요. 현대상선은 용선료 협상에 난항을 겪고 있고, 한진해운은 선주에게 줄 돈이 밀렸다고 합니다. ‘빅3(현대중공업ㆍ삼성중공업ㆍ대우조선해양)’마저 수주절벽에 허덕이는 사이, STX조선해양은 법정관리 코너에 몰렸네요. 수습은 고사하고, 숨 돌릴 틈도 없습니다.

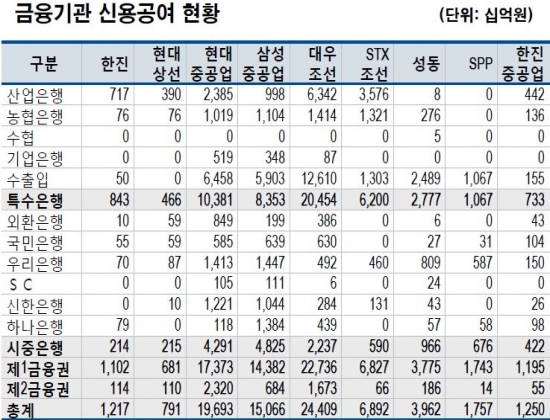

조선ㆍ해운업 ‘화불단행’을 보며 불안해하는 사람들이 또 있습니다. 바로 이들에게 돈을 꿔준 은행입니다. 조선업에 물려있는 은행권 채무가 얼마나 되는 줄 아십니까? 50조원입니다. 해운업도 2조원이나 잡혀있고요.

자세히 살펴볼까요? 일단 대우조선해양에 대한 금융권 위험 노출액(익스포저)만 24조원이 넘습니다. 수출입은행이 12조6000억원으로 가장 많고요. 산업(6조3000억원)ㆍ농협(1조4000억원)ㆍ국민은행(6300억원)도 큰돈이 물려있죠. 현대중공업(19조7000억원)과 삼성중공업(15조원) 신용공여 역시 만만치 않습니다.

문제는 은행들이 대부분 이 돈을 ‘정상’으로 분류하고 있다는 겁니다. 뭔 얘기냐고요? 은행에서 대출해 줄 땐 ‘이 기업이 얼마나 잘 갚을 수 있는가’를 따져 등급을 나눕니다.

우선 꼬박꼬박 이자가 들어오면 정상으로 분류하고요. △1~3개월 연체되면 요주의 △3개월 이상 이자가 밀리거나, 법정관리 기업 대출금 중 담보가 확보돼 있으면 고정 △고정 가운데 담보가 없어 돈 떼일 위험이 크면 회수의문 △원금조차 받을 수 없다면 추정손실로 분류합니다.

정상과 요주의는 정상여신으로 취급되고요. 고정ㆍ회수의문ㆍ추정손실은 부실여신으로 구분됩니다.

“대출 문턱 높은 은행에서 ‘정상’ 받는 거 보니, 조선ㆍ해운업이 아직은 버틸 만 한가 보네”

구조조정을 ‘글’로만 접한 분이라면 이런 생각 드실 겁니다. 사실은 아닌데 말이죠. 대우조선해양의 이자보상배율은 1 미만입니다. 장사해 번 돈으로 이자도 못 갚고 있단 얘기죠. 3년간 4조5000억원을 지원받고도 법정관리 위기에 놓인 STX조선해양도 별반 다르지 않습니다.

그렇다면 이유가 뭘까요? 충당금 때문입니다. 충당금이란 지출할 것이 확실한 특정 손비(損費)를 전기(前期)에 부채항목으로 계상하는 걸 말하는데요. 기업이 어려워지면 빌려준 돈을 못 받을 수도 있으니, 은행이 곳간에서 미리 돈을 떼어 쌓아두는 거라고 생각하면 됩니다.

자산 건전성이 낮을수록 쌓아둬야 하는 돈이 많아지는데요. 만약 A 은행이 한계기업인 B 회사에 10억원을 빌려줬다면 △정상은 850만원(0.85%) △요주의는 7000만원(7%) △고정은 2억원(20%) △회수의문은 5억원(50%) △추정손실은 10억원(100%)을 떼놔야 합니다. 고정이하여신부터 충당금이 급격히 많아지죠.

만약 제대로 자산등급을 나눈다면 얼마나 돈을 더 쌓아야 할까요? 대우조선해양이 ‘정상’에서 ‘요주의’로만 내려가도 추가로 적립해야 할 돈이 1조6000억~4조원이나 됩니다. ‘고정’으로 분류된 STX조선해양이 법정관리에 들어가면 2조8000억원을 더 마련해야 하죠.

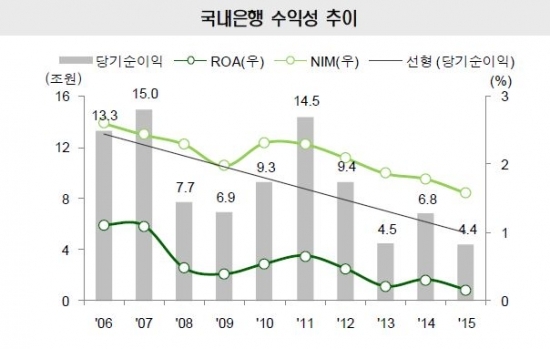

1%대 저금리로 가뜩이나 먹고 살기 팍팍한데, 은행 입장에선 ‘설상가상’이네요. 은행 수익성을 확인하는 대표적인 지표가 순이자마진(NIM)인데요. 10년 전까지만 해도 10%를 넘나들었는데, 최근엔 2%아래로 떨어졌습니다. 그만큼 장사가 안된다는 얘기입니다. 오늘(25일) 이투데이에 실린 ‘우리ㆍ농협 “당분간 수수료 인상 없다”…신한ㆍ국민 등과 다른 길의 배경이기도 하고요.

조선ㆍ해운업 구조조정은 우리 생활과도 밀접한 관련이 있습니다. 일자리가 줄고, 이체ㆍ송금 수수료가 인상되죠. 금융리스크가 더 커지면 주택담보인정비율(LTV)과 총부채상환비율(DTI)도 강화될 수 있습니다. 우리가 구조조정과 충당금 키워드를 챙겨봐야 하는 이유입니다.

*친절한 용어설명: 익스포저(exposure)란?

특정 기업 혹은 국가와 연관된 금액이 얼마나 되는가를 지칭하는 용어입니다. 신용사건이 발생할 경우 대출ㆍ투자금 뿐 아니라 복잡한 파생상품에서 발생할 수 있는 총 손실금액을 따져 계산합니다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)