한국은행 금융통화위원회, 기준금리 1.25%로 전격 인하.

설마 했습니다. 기준금리 말입니다. 구조조정 실탄 통로인 ‘자본확충펀드’도 마련했으니, 이번엔 동결할 거라 예상했습니다. 대다수 채권 전문가들 생각 역시 그러했고요. 하지만 이주열 한은 총재는 1200조원 가계부채 경고음 속에서 ‘방어’보다 ‘선제공격’을 택했습니다. 기업 옥석 가리기 지원사격을 통해 경기침체 가능성을 막겠다는 거죠. 어제(9일) 이투데이에 게재된 정부ㆍ한은 손잡고 헬리콥터 머니로 구조조정 화마 잡는다를 읽으면 도움이 될 겁니다.

“집주인이 월세로 돌리자고 하면 어쩌지?”

소식을 접하자마자 동기가 이런 말을 합니다. 전세 재계약이 한 달도 채 안 남았다며 걱정을 하네요. 금리 인하와 월세 전환이 뭔 상관이냐고요? 여러분이 집주인이라고 생각해 보세요. “전셋돈 받아 은행 넣으면 뭐해. 이자가 쥐꼬리인데…. 차라리 월세로 돌리는 게 낫지”란 생각을 할 겁니다. 월세 전환이 빨라지면서 전셋값은 더 뛰겠죠. 이래저래 부담입니다.

얄팍한 지갑 사정에 결혼ㆍ출산마저 포기한 2030세대들에게 다달이 빠져나가는 방값은 큰 부담입니다. 요즘 최고 ‘핫(Hot)’하다는 수익형 부동산에 기웃거려 보지만 이 또한 쉽지 않죠. 적게는 수천만원에서, 많게는 수억원의 빚을 또 져야 하니까요.

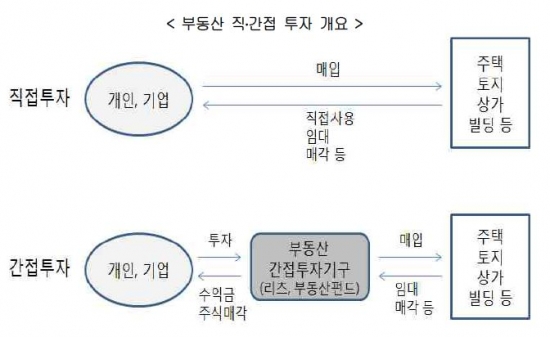

적은 돈으로 부동산에 투자하는 방법이 없을까요? 주식시장(간접+직접)에서 그 해답을 찾아보겠습니다.

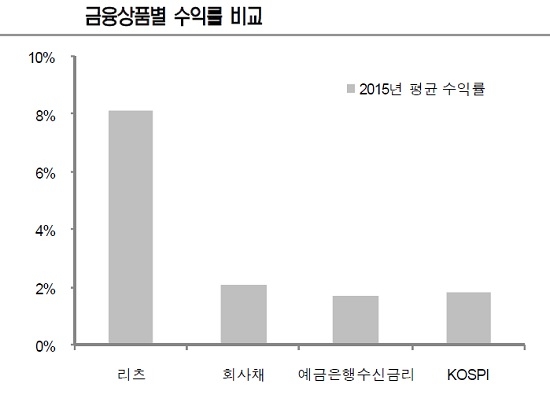

◇리츠(REITs), 예ㆍ적금 수익의 ‘4배’= 리츠(Real Estate Investment Trusts)는 부동산 투자신탁을 말합니다. 소액 투자자들로부터 자금을 모아 부동산(혹은 대출)에 투자한 뒤 그 수익을 나눠 갖는 거죠. 예전에는 오피스 투자가 대부분이었지만, 최근에는 상업용(상가), 주택, 물류 등 대상이 다양해지고 있습니다. 입맛대로 고를 수 있단 얘기입니다. 수익률이 얼마나 되느냐고요? 통계청에 따르면 지난해 리츠의 연간 수익률은 8%에 달합니다. 같은 기간 회사채ㆍ예적금ㆍ코스피 수익률이 2%대 머문 것을 고려하면 훌륭하죠. 물론 약점도 있습니다. 아직 리츠 시장은 ‘기관들만의 리그’입니다. 128개 리츠 가운데 상장된 상품은 3개에 불과합니다. 정부의 ‘리츠 활성화 정책’이 진행되고 있으니, 조금만 더 기다리면 개미(개인 투자자)가 설 공간도 넓어지겠죠?

◇부동산펀드, 4년간 연평균 수익률 10%= 부동산펀드는 말 그대로 부동산에 투자하는 펀드인데요. 부동산뿐만 아니라 △부동산을 기초자산으로 하는 파생상품 △부동산 법인 대출 △부동산 개발 △부동산 관리 및 개량 △부동산 임대 △부동산 권리 취득 △부동산 관련 증권 등에도 투자할 수 있습니다. 리츠보다 투자 대상이 훨씬 다양하죠. 성적표가 궁금하다고요? 금융투자협회 따르면 부동산펀드는 2011년 이후 4년간 꾸준히 10%대(연평균) 수익을 달성하고 있습니다. ‘꿀 투자’ 매력에 개미들이 모이면서 설정원본은 35조원이나 되고요. 주식시장 ‘큰손’ 연기금도 뉴노멀(저성장ㆍ저금리ㆍ저물가) 시대 대안 투자로 부동산펀드를 점찍었다고 하니 눈여겨 봐야겠네요.

◇대림산업ㆍ맥쿼리인프라 등 부동산 관련주 직접투자 가능= 좀 더 공격적인 성향을 지닌 개미라면 직접투자에 나서도 됩니다. 각 사업 분야와 매칭되는 기업이 어딘지 잘 모르겠다고요? 우선 △정부의 리츠 활성화 정책에 가장 맞닿아 있는 곳은 대림산업과 한국토지신탁입니다. △고령화 시대 유망산업으로 주목받고 있는 휴양리조트(콘도)는 용평리조트와 에머슨퍼시픽이 관련주로 묶여 있죠. △주택뿐 아니라 유통, 오피스, 호텔 등 다양한 분야에서 수익을 얻고자 한다면 현대산업과 서부T&D를 △정부의 인프라사업을 통해 안정적인 수익을 원한다면 맥쿼리인프라에 관심을 가져볼 만 합니다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)