악재성 내용 허위공시 주가 49% 급락…공매도세력과 결탁했나? 공매도 세력 올해 31.55% 수익 추정

중국원양자원은 최근 허위공시로 불성실공시법인 지정이 예고된 상태다. 지난 4월 한 홍콩 업체로부터 대여금과 이자 74억 원을 갚지 못해 소송을 당했고 계열사 지분 30%가 가압류됐다는 공시를 했는데, 거래소가 조사해보니 새빨간 거짓말이었던 것. 주가를 띄우고자 호재성 공시를 과장하거나 부정적 공시를 숨기는 경우는 봤어도 이번처럼 있지도 않은 소송을 당했다는 거짓말을 공시한 사례는 처음이다.

투자자들은 이 회사의 기행에 가까운 허위공시가 공매도 세력과 연계됐을 가능성을 의심하고 있다. 올 초 평균 3.5%였던 공매도 매매비중이 한때 18%까지 치솟았다는 점도 의혹을 뒷받침한다. 유가증권시장의 유일한 중국 국적 상장사인 중국원양자원은 한국에 사무소도 없이 공시와 홈페이지 등을 통해서만 경영정보를 알리고 있기 때문에 공시의 영향력이 크다.

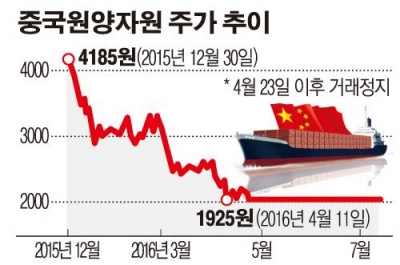

13일 한국거래소와 대신증권에 따르면 중국원양자원의 주가는 지난해 말 4040원에서 허위공시로 거래가 정지되기 전날인 지난 4월 22일 2045원으로 49.38%나 떨어진 상태다. 이 기간의 공매도 평균가(공매도 거래대금/공매도 거래량)는 2988원이고, 종가는 2045원으로 추산됐다.

공매도는 주식을 빌려 팔고 주가가 하락하면 낮은 가격에 사서 빌린 주식을 갚아 차익을 챙기는 투자기법이다. 따라서 공매도 투자자가 이 종목의 주식을 빌려 공매도 평균가에 팔고 2045원에 되샀다면 1주당 943원(31.55%)의 평가이익을 봤다는 계산이 나온다.

중국원양자원은 2014년에도 공매도 세력의 목표물이 됐던 전력이 있다. 2014년에 소액주주들은 이 회사의 대차잔액(증권사로부터 공매도를 위해 빌린 주식)이 최대주주 지분의 2배까지 불어나고 회사의 주가가 곤두박질치자 ‘공매도와의 전면전’을 벌이기도 했다.

중국원양자원을 향한 투자자들의 불신은 극에 달했다. 중국원양자원은 2009년 상장 이래 한 해도 조용히 지나간 적이 없어 유가증권시장의 ‘문제아’로 낙인이 찍힌 곳이다. 상장 후 5번이나 불성실공시법인으로 지정됐다. 2012년에는 최대주주를 거짓으로 기재해 금융감독 당국으로부터 20억 원의 과징금을 부과받기도 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)