한라 재무리스크 축소ㆍ만도 실적 반등

한라그룹의 지주회사인 한라홀딩스가 주요 계열사의 약진으로 다시 주목받고 있다. 자동차 부품 업체인 주력 계열사 만도는 실적 반등에 따른 시장가치 재평가가 이뤄지고 있고, 그룹사 저평가를 불러온 건설 계열사 한라는 자구책 이행에 따른 재무리스크 감소가 이뤄지고 있기 때문이다. 이에 따라 지주회사인 한라홀딩스에 대한 재평가 시점이 도래했다는 평가가 흘러나오고 있다.

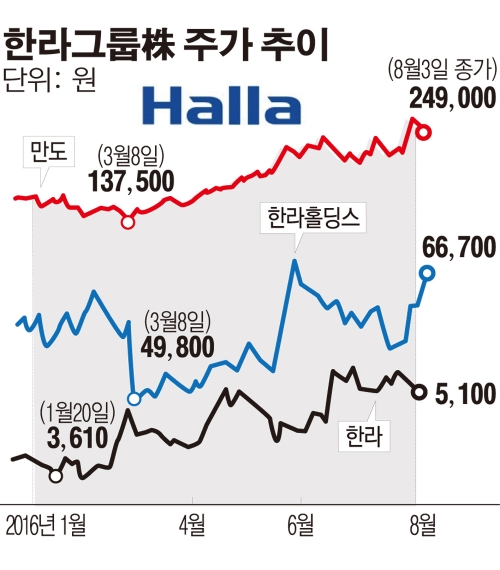

3일 금융투자업계에 따르면 최근 만도는 올해 2분기 매출액이 지난해 같은 기간보다 9.1% 증가한 1조5000억 원, 영업이익은 0.6% 감소한 653억 원을 기록했다고 밝혔다. 이는 시장이 예상한 영업이익(613억 원)을 소폭 상회한 것이다. 정용진 신한금융투자 연구원은 “희망퇴직에 따른 충당금이 일회성 비용으로 185억 원 반영된 점을 고려하면 놀라운 호실적”이라고 평가했다. 만도는 2분기 완성차 판매 부진에도 중국 업체향 판매 증가와 ADAS(지능형운전자지원시스템) 제품 매출확대로 호실적을 냈다. 기존 제동(Brake), 조향(Steering) 사업부문과 연계해 패키지 공급도 하고 있다.

3분기도 호실적이 기대된다. 중국과 인도시장 호실적 지속과 하반기 현대차그룹의 신차 출시 일정(G80, 그랜저, G70)에 따른 고가 차종향 ADAS 매출 확대가 예상되기 때문이다. 금융정보제공업체 에프엔가이드에 따르면 만도의 3분기 매출액은 지난해 같은 기간보다 6.6% 증가한 1조3555억 원, 영업이익은 10.20% 늘어난 684억 원을 기록할 것으로 추정된다.

만도의 실적 반등이 지속되면서 한라홀딩스가 보유한 지분가치도 상승할 전망이다. 이정훈 유안타증권 연구원은 “한라홀딩스가 보유한 자회사 가치 7808억 원 중 만도에 대한 가치는 75%에 준하는 5886억 원”이라며 “만도의 실적 호조로 큰 폭의 자회사 지분가치 상승을 기대할 수 있다”고 밝혔다.

그룹사 저평가를 불러온 건설 계열사 한라도 재무리스크가 다소 완화되고 있다. 별도기준 1분기 6000억 원대에 달했던 차입금은 2분기말 3000억 원대 규모로 축소됐다. 유지웅 이트레이드증권 연구원은 “동탄물류단지 매각, 오산물류창고 수익권 매각 등을 통해 추가로 2000억 원 가량 자구책 이행이 계획돼 있다”며 “수익성이 좋은 시흥배곧 프로젝트가 본격화하며 차입금은 지속적으로 축소될 것”이라고 내다봤다. 한라는 올해 2분기 영업이익 490억 원을 기록하며 2분기 연속 흑자를 냈다.

한라홀딩스는 지난 3월 특수목적법인 한라제주개발을 설립해 제주 세인트포 골프장ㆍ배후부지 개발사업 업체 에니스를 인수했다. 이 과정에서 보통주 500억 원, 후순위채 800억 원 등 총 1300억 원의 자금을 투자했다. 이 과정에서 에니스 최대주주인 한라에 1000억 원 규모 유동성을 지원했다. 세인트포 골프장은 지난달 퍼블릭 전환을 완료했고, 연내 52개 골프텔을 매각할 예정이다. 유지웅 이트레이드증권 연구원은 “만도의 실적 호조와 한라의 차입금 감소, 한라제주개발 관련 불확실성 축소 등 그룹사 리스크 완화로 한라홀딩스에 대한 시장 재평가가 이뤄져야 할 시점”이라고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)