삼성전자 중심 비금융계열사 지분 처분해야…중간금융지주회사법 발효도 변수

삼성생명의 금융지주회사 전환 걸림돌은 비금융계열사의 높은 지분 보유율과 중간금융지주회사법 발효 여부다.

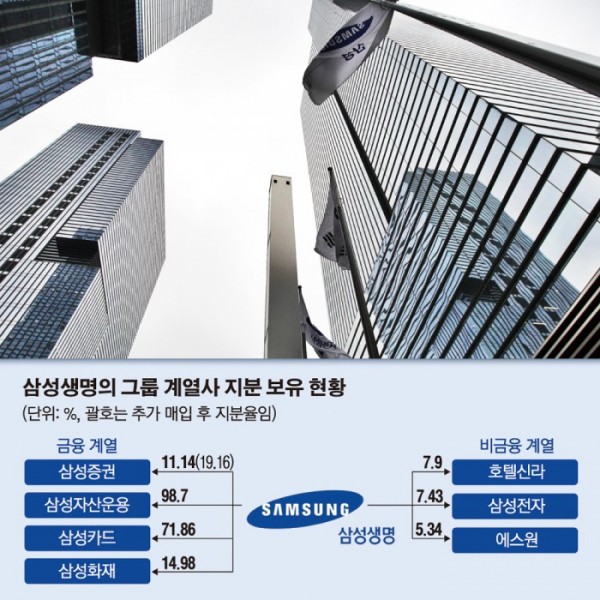

우선 삼성생명은 금융지주사로 전환하려면 비금융계열사의 지분 보유율을 5% 미만으로 줄여야 한다. 현재 삼성전자 7.43%, 호텔신라 7.9%, 에스원 5.34% 등이 대표적으로 삼성생명이 처분해야 할 지분으로 꼽힌다. 특히 160만 원을 넘어선 삼성전자의 지분을 어떻게 줄이느냐가 해결 과제로 지목되고 있다. 삼성전자 18일 종가는 전일 대비 4.73% 오른 164만 원으로 기록됐다.

또한 19대 국회를 거쳐 20대 국회에 재발의된 중간금융지주회사법 역시 삼성생명이 넘어야 할 산이다. 법이 국회를 통과해야 금융사가 같은 금융계열 자회사를 거느리는 중간지주회사로 전환할 수 있기 때문이다. 즉 법이 발효되면 ‘삼성물산-삼성생명-삼성 금융계열사 구조’를 갖춘 금융중간지주사 설립에 한 발짝 더 다가갈 수 있다는 얘기다.

보험업계 관계자는 “삼성생명 입장에서 자금과 법안 모두 골치 아플 것”이라며 “돈이 있어도 법이 안 따라주면 안 되고, 법이 허용한다고 해도 자금 마련을 못 하면 안 되는 상황”이라고 말했다.

김태현 키움증권 애널리스트는 “현행 보험업법상으로도 삼성생명의 계열사 지분 추가 투자한도가 거의 소진되면서 금융계열사 지분 확대는 비금융계열사 지분 매각과 연계될 가능성이 높다”며 “아직 입법화되지 않은 ‘중간금융지주회사’를 통하지 않더라도 현행법상에서도 삼성그룹의 금산분리는 어느 정도 달성될 수 있다”고 진단했다.

이어 김 애널리스트는 “관건은 삼성생명이 보유한 삼성전자 지분을 누가 얼마만큼 받아줄 수 있는 가”라며 “금융당국의 새로운 회계기준 IFRS4 2단계 및 신지급여력비율제도 도입 논의는 삼성그룹의 지배구조 변화의 정당성을 제공해 줄 것”이라고 분석했다.

강승건 대신증권 애널리스트는 “복잡한 지배구조와 삼성전자 지배권 확보의 필요성, 중간금융지주회사법 및 보유지분 시가평가 문제, 보험지주회사의 자회사가 제조업을 지배할 수 없다는 조항 해석 문제, 삼성생명의 분할에 따른 지급여력 확보 문제, IFRS4 및 신지급여력제도 기준 확정 시 지급여력의 변동 가능성 등 향후 해결하고 확정되어야 할 문제가 산적한 상황”이라고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)