확정형 고금리상품을 많이 팔아온 생명보험사에 이어 손해보험사들도 저금리와 신 보험회계제도(IFRS17)에 따른 우려 때문에 저축성보험을 큰 폭으로 줄이고 있다.

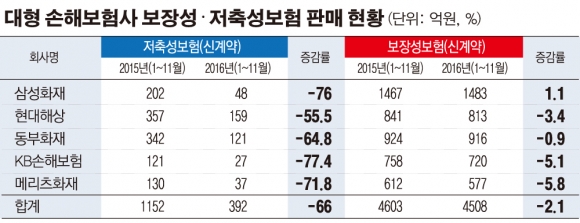

26일 보험업계에 따르면 손보사 ‘빅5’(삼성화재·현대해상·동부화재·KB손해보험·메리츠화재)의 지난해(1~11월) 저축성보험 신규 월납보험료는 392억 원으로 2015년(1~11월) 1152억 원보다 66% 급감했다.

보험사별로 보면 KB손보의 저축성보험 감소폭이 가장 컸다. KB손보의 지난해 저축성보험 신계약은 27억 원으로 2015년(121억 원)보다 77.4% 감소했다.

KB손보는 2015년 6월 KB금융지주 자회사로 편입된 뒤, 계열사 KB국민은행을 통해 방카채널에서 저축성보험을 많이 팔았었다. 그러다 지난해부터 수익성 개선을 위해 보장성보험 판매 강화로 전략을 바꾸면서 저축성보험 감소 폭이 크게 나타났다.

업계 1위 삼성화재는 저축성보험 신계약이 1년 새 202억 원에서 48억 원으로 76% 줄었다. 현대해상은 55.5%, 동부화재 64.8%, 메리츠화재는 71.8% 급감했다.

손보사들이 저축성보험 비중을 줄이는 것은 저금리 국면에서 역마진 우려가 크고, 부채를 시가평가하는 IFRS17 아래에선 저축성보험이 부채로 인식돼 자본확충에 대한 부담이 크기 때문이다.

손보사보다 확정형 고금리상품을 많이 팔아 온 생보사들은 일찌감치 보장성보험 위주로 판매 전략을 바꾼 상황이다.

공시이율(금리연동 보험상품의 적립금에 부과되는 이자율)이 감소하고 있는 만큼 고객들이 저축성보험에 큰 매력을 느끼지 못하고 있는 점도 작용했다.

이에 따라 손보사들은 장기적인 수익성 개선을 위해 보장성보험 판매에 주력하고 있지만 가시적 성과는 나타나지 않고 있다. ‘빅5’의 보장성보험 신계약은 1년 새 2.1% 감소했다. 삼성화재(1.1%)만 소폭 증가했을 뿐, 현대해상(-3.4%), 동부화재(-0.9%) KB손보(-5.1%) 메리츠화재(-5.8%)는 보장성보험 신계약이 줄었다.

저축성보험과 보장성보험 같은 장기보험이 큰 폭으로 줄거나 주춤하는 사이 자동차보험 매출은 성장세를 달리고 있다. ‘빅5’의 지난해(1~11월) 자동차보험 매출(원수보험료)은 12조4770억 원으로, 2015년(1~11월) 11조2130억 원보다 11.3% 증가했다. 반면 장기보험 원수보험료는 1.2% 늘어나는 데 그쳤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)