5천만달러 이상 계약금 5건 중 3건만 일시 인식..한미 "국제회계기준에 따라 반영"ㆍ투자자들 "불확실성↑" 지적

조(兆)단위의 대규모 기술수출을 통해 한국 제약사에 새로운 역사를 쓰고 있는 한미약품의 기술수출료에 대한 회계처리가 계약마다 각양각색이어서 투자자들에 혼선을 부추긴다는 지적이 나온다. 한미약품 측은 "개별 계약마다 조건이 다르기 때문에 회계인식의 차가 발생할 수 있고 모든 회계처리는 국제회계기준(IFRS)에 따르고 있다"라는 입장이다.

제넨텍과의 기술이전 계약 규모는 총 9억1000만달러다. 한미약품은 제넨텍으로부터 계약금 8000만달러와 임상개발 및 허가, 상업화 등에 성공할 경우 단계별 마일스톤으로 8억3000만달러(약 9100억원)를 순차적으로 받는 조건이다.

한미약품은 이미 지난해 12월2일 제넨텍으로부터 계약금 8000만달러를 받았다. 당시 원달러 환율 기준 1173원을 적용하면 938억원이 입금된 셈이다. 향후 30개월 동안 매월 31억원씩 제넨텍 기술이전 계약금이 회계 장부에 반영되는 셈이다.

한미약품은 지난해 11월부터 계약금 분할 인식을 시작했는데 제넨텍과의 계약을 통해 지난해 총 62억원을 수익으로 인식한 것으로 계산된다. 한미약품의 제넨텍과의 기술이전에 따른 계약금의 회계인식 방식은 기존 계약과는 다소 차이가 있다.

◇기술수출 계약금 회계인식 방식, 계약마다 차이

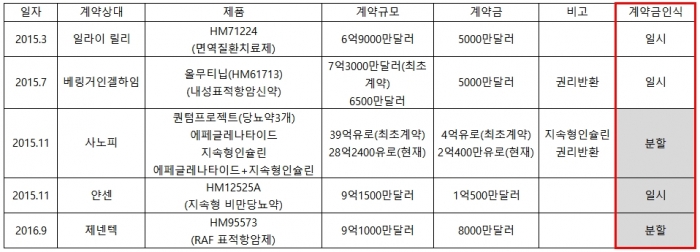

한미약품은 일라이릴리, 베링거인겔하임, 얀센 등과의 기술수출 계약에서 받은 계약금은 일시에 전액 인식했지만 사노피와 제넨텍으로 받은 계약금은 분할 인식하는 방법을 선택했다.

이러한 구분은 무엇을 근거로 한 것일까. 2015년 3월 일라이 릴리 기술수출건부터 지난해 9월 제넨텍까지 계약금 5000만달러 이상의 5건의 기술수출을 보면 릴리, 베링거인겔하임, 얀센 등과의 계약 3건은 계약금을 일시 반영했고, 나머지 2건은 분할 인식키로 했다.

비슷한 시기에 계약을 체결한 사노피와 얀센의 계약을 보면 계약내용의 차이가 두드러진다. 한미약품이 지난 2015년 11월5일 사노피와 기술이전 계약을 체결했고, 이튿날 얀센과 계약을 맺었다. 단 하루 차이로 계약을 체결했고 얼마 지나지 않아 계약금 전액을 송금받았지만 계약금 인식방법은 다르다.

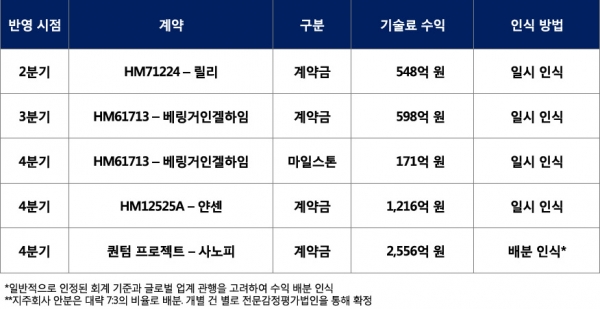

사노피와의 계약에서는 한미약품은 계약금의 절반 가량을 한 번에 인식하고 나머지 금액은 분할 인식하는 방식을 선택했다. 계약 체결 시점인 2015년 4분기 2556억원을 인식했고 지난해 1~3분기까지 각각 330억원, 213억원, 248억원 등 총 791억원을 추가로 반영했다.

반면 얀센과의 계약은 계약금을 일시에 인식했다. 2015년 4분기 수익으로 인식한 1216억원은 얀센으로부터 받은 계약금 전액이다.

한미약품 측은 “사노피는 계약금액이 크고 계약 파기시 반환조건이 있기 때문에 절반인 약 2500억원만 일시에 인식하고 나머지는 분할 인식한 것이다”라고 설명했다. 한미약품과 사노피와의 계약에는 계약 종료시 최대 2억유로(약 2500억원)을 반환하는 내용이 포함됐다. 지난해 계약 수정을 통해 반환키로 한 1억 9600만 유로(약 2500억원)는 이 조항을 근거로 한다.

계약금을 일시 인식한 얀센과 분할 반영한 제넨텍의 계약금 인식 방법의 차이는 계약에 명시된 의무사항 여부에 따른 것라고 회사 측은 설명했다.

국제회계기준에 따르면 추가적인 의무를 이행하는 기간이 있으면 계약금을 해당 기간에 맞춰 분할 인식해도 된다. 한미약품의 제넨텍과의 공시를 보면 30개월의 의무이행 기간이 있다. 얀센과의 계약에는 추가적인 의무이행과 관련된 조항이 없는 것으로 확인됐다.

의무이행기간이란 기술수출 계약을 체결한 이후에 양사가 임상시험을 협력해서 진행해야 하는 기간이다. 제넨텍의 경우 30개월 동안 양사가 협력해서 임상 시험을 해야하고, 얀센과 계약한 후보물질의 임상시험은 전적으로 얀센측에서 진행하도록 돼 있다. 사노피와의 계약도 의무이행기간이 반영돼 있어 지난해 1~3분기에 미반영 계약금을 분할인식했다.

기술이전 계약 내용 발표 당시 계약금 수익 인식 방식에 대해 미리 공개하지 않고, 추후에 발표한 것을 두고 불확실성을 가중시킨다는 지적이 투자자들로부터 나온다. 제넨텍 계약의 경우 지난해 9월 체결했는데, 한미약품은 4개월이 지난 시점에 계약금 분할 인식 내용을 공시했다.

한미약품 관계자는 “자문회계법인의 가이드라인에 따라 기술수출 수익에 대한 인식하고 있으며, 보수적인 회계처리 기준을 적용하고 있다"며 "단 계약내용이나 조건 등에 따라 회계인식이 다른 경우가 있는데 구체적인 계약내용에 대해서는 회사간 비밀유지계약 때문에 밝힐 수 없는 부분이 많다” 고 설명했다.

◇사노피 계약금 매출 취소 방법 아직 불투명

한미약품이 사노피와의 계약 수정에 따른 반환금을 회계에 반영하는 방식도 아직 확정되지 않았다.

한미약품은 지난 2015년 사노피와 퀀텀프로젝트(당뇨약 3건) 기술이전 계약을 맺으면서 계약금 4억유로(약 5000억원)를 받았다. 한미약품은 2015년 2556억원을 회계 장부에 반영했고 지난해 3분기까지 총 791억원을 수익으로 인식했다.

한미약품은 사노피로부터 받은 계약금 중 약 1700억원 가량을 수익으로 인식하지 않은 상황에서 지난해 말 지속형인슐린 권리 반환을 포함한 계약 수정으로 1억9600만유로(약 2500억원)를 돌려주기로 했다.

한미약품 측은 지난해 1~3분기에 인식한 계약금에 대해 매출 취소 방식을 고민 중이다. 이는 4분기에 어닝 쇼크를 피할 수 있지만, 이미 발표한 재무제표를 정정공시를 통해 수정해야 하는 또 다른 고민이 발생한다. 이 경우 또 다시 신뢰성의 문제가 부각될 우려가 있다. 한미약품은 유입된 계약금 및 기술료의 30% 가량을 지주사 한미사이언스에 배분해왔는데, 한미사이언스의 매출도 정정해야 하는 복잡한 상황이 나올 수 있다.

지난해 4분기 실적에서 기존에 수익 인식한 791억원에 대한 매출을 제외하는 방안도 고려될 수 있다. 이 경우 예상보다 밑도는 4분기 실적이 발표할 것으로 예상된다.

한미약품 관계자는 “1~3분기 정정공시를 통해 반영할지, 4분기에 매출취소한 뒤 각주를 통해 설명할지에 대해 정해진 바는 없고, 거래소쪽에 의뢰해둔 상황이고 답변을 기다리고 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)