저축은행 업계 3위인 HK저축은행이 육류담보대출 리스크 관리 실패로 실적이 곤두박질쳤다. 중복 담보 대출로 대출금 회수가 힘들어지자 대손충담금을 대폭 쌓으면서 작년 순이익이 5분의 1수준으로 급락했다.

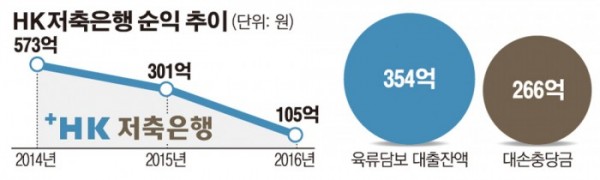

16일 저축은행 업계에 따르면 HK저축은행은 지난해 말 순익이 105억 원으로, 2014년 회계연도(2014년 7월 1일 ~ 2015년 6월 30일) 1년치 순익(573억 원)보다 5분의 1 이상 감소했다.

회계연도 변경으로 6개월치 실적만 집계된 2015년 회계연도(7월 1일 ~ 12월 31일) 순익(301억 원)과 비교해도 3분의 1 토막이 났다.

HK저축은행은 다른 대형사들과는 달리 자산 확대보다 수익성 위주의 영업을 해왔다. 매년 400억 ~ 500억 원 순익을 거둬 순익 기준으로는 SBI저축은행에 이어 업계 2위 자리를 유지해왔다.

순익이 급감한 것은 육류담보대출 사기 사건에 휘말리며 대손충담금을 대폭 쌓았기 때문이다. HK저축은행는 육류담보대출 잔액(354억 원) 모두 ‘회수의문’으로 분류해 해당 금액의 75%(266억 원)를 대손충담금으로 쌓았다. 대손충담금으로 적립한 금액만큼 순이익은 줄어든다.

상호저축은행 감독규정(대손충당금 등 적립기준)에 따르면 ‘고정’ 분류 시 해당 자산의 20%, ‘회수의문’ 분류 시 75%, ‘추정손실’ 분류 시 100%를 충당금으로 쌓도록 돼 있다.

육류담보대출 사기를 당한 한화, 조은 등 다른 저축은행들 역시 대출금의 75%를 충당금으로 쌓은 만큼 순익 감소는 불가피할 전망이다. 한화저축은행은 대출 잔액(178억 원)의 75%인 134억 원, 조은저축은행은 60억 원 중 45억 원을 대손충담금으로 쌓았다.

금융감독원은 최근 HK, 한화 저축은행을 대상으로 진행하던 현장검사 기간을 한 차례 연장했다. 이 두 곳은 저축은행 중 육류담보 대출잔액이 가장 많은 곳이다. 애초 검사 기간은 지난달 20일부터 이번 달 3일까지 2주간이었다.

금감원 관계자는 “저축은행들이 담보물 취급을 내규에 맞게 했는지 등 내부 리스크 관리 쪽을 보고있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)