19일 업계와 증권가에 따르면 GS리테일은 3분기에 2조2328억 원의 매출과 779억 원의 영업이익을 거둘 것으로 예상되고 있다. 지난해 같은 기간보다 매출은 12.35% 증가하지만 영업이익은 8.68% 떨어진 수치다. 반면 업계 1위인 BGF리테일은 매출이 전년대비 11.16%, 영업이익은 16.01% 늘어난 1조5253억 원, 826억 원이 전망된다.

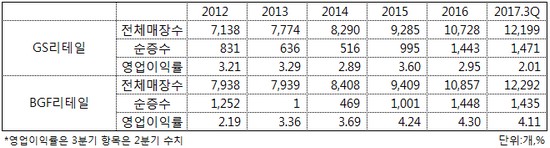

이러한 실적은 양사의 수익성 격차 확대로 이어지고 있다. 특히 GS리테일의 수익성 하락은 허연수 사장이 취임한 후부터 시작됐다. 삼촌인 허승조 전 부회장이 대표이사를 맡았던 2012년부터 2015년까지 4년간 GS리테일의 영업이익률을 보면 2014년 2%대로 떨어지는 부침이 있었으나 2012년 3.21%에서 2015년 3.60%로 올랐다. 하지만 2015년말 허 사장이 대표이사로 선임된 이후 2016년 영업이익률은 2.95%로 떨어졌다. 올해 상반기에는 이보다 더 낮아진 2.01%에 머물렀다. 다만 3분기 예상 실적대로라면 영업이익률은 3%대 중반으로 회복될 전망이다.

같은 기간 BGF리테일의 영업이익률은 한때 2%대에 머물렀으나 올해 3분기 5%대까지 치솟고 있다. 2012년 2.19%였던 영업이익률은 2013년 3.36%로 3%대로 올라섰다. 2년 뒤인 2015년에는 4.24%로 4%대를 돌파했으며 올해 2분기까지 4%대를 유지하고 있다. 3분기에는 5% 중반까지 오를 것으로 관측된다.

이에 따라 양사의 영업이익률 격차도 더욱 커지고 있다. 허 전 부사장 시절 GS리테일과 BGF리테일의 영업이익률 격차는 1%포인트 미만에 불과했던데 비해 2016년 BGF리테일이 1.35%포인트 앞서기 시작했고 올해 상반기에는 2.10%포인트로 수익성이 더 벌어졌다.

증권가는 양사의 격차 확대 배경으로 GS리테일의 내실 관리에 미흡한 외형 확장에서 찾는다. BGF리테일은 순수 가맹점 형태가 90% 이상이다. 반면 GS리테일은 위탁가맹 비중이 절반에 달한다. 본사가 임차한 점포를 점주가 경영하는 형태여서 지급임차료에 대한 부담이 클 수밖에 없다. 여기에 편의점 시장 포화에 대한 우려와 최저임금 상승, 온라인을 비롯한 유통채널 경쟁 격화 등 외부 환경도 악화해 점포 수익률을 떨어뜨리고 있다.

편의점 외 슈퍼마켓과 호텔 등 GS리테일의 비편의점 부문의 부진도 문제다. GS리테일은 편의점 부문 수익으로 비편의점 부문 손실을 메우고 있다. 최근 흡수합병한 헬스앤뷰티숍 왓슨스의 출점 확대 비용을 전담해야 하는 것도 부담이다.

KTB투자증권 이남준 연구원은 “슈퍼마켓, 왓슨스의 의미 있는 실적 개선 징후가 포착되지 않고 있으며 파르나스호텔 실적 개선 폭이 예상보다 더디게 나타나고 있어 본업 외 자회사들의 성장도 확신할 수 없는 상황”이라며 “최저 시급 인상에 따라 내년부터 점주들을 대상으로 한 보조금이 지급될 예정이어서 실적 기대감은 갈수록 축소되고 있다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)