기술금융, 은행 연체율 산정 반영 안돼…은행자체 평가 유도後 대출잔액 급증

박근혜 정부의 ‘창조금융’ 핵심 정책인 기술금융이 ‘묻지마 식(式)’ 대출을 해 온 것으로 드러났다. 기술금융이 도입된 지난 2014년 이후 급격한 양적 팽창을 이루는 동안, 당초 취지와 정반대로 실적 올리기에 매몰되면서 기술평가 허위보고·중복 심사 등 부실 심사가 관행처럼 만연한 것으로 드러났다.

20일 금융권에 따르면 KB국민은행은 지난해 7월 이후 최근까지 총 3만 3230건의 기술금융 여신심사 결과, 탈락하는 기업이 1건도 없었던 것으로 나타나자, 실적 맞추기식 허위·짜깁기 등 부실 심사가 양산되고 있다는 의혹이 나오고 있다.

기술금융의 핵심은 담보가 없어도 기술력에 따라 대출의 가부가 결정되는 것이다. 이 때문에 기술을 얼마나 정확히 평가하느냐가 관건이다. 금융당국은 최초 기술을 총 10등급(T1~T10)으로 평가해 우량기술 보유 기업에 대해 자금지원이 이뤄지도록 권고했다.

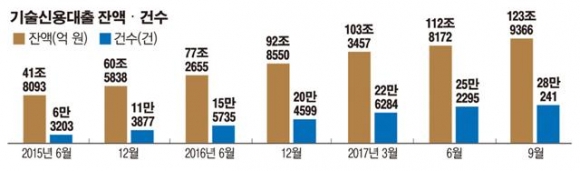

기술금융은 도입 첫 해(2014년) 8조 원 정도의 대출이 이뤄졌다. 우수한 기술력을 확보한 이른바 우량 기술등급(T1~T3)을 받은 기업에 대출이 집중됐기 때문이다. 하지만 이후 금융당국의 실적 압박이 강화되자, 지난 9월 기준 약 123조9366억 원의 잔액을 보이며 3년만에 15배 넘게 급성장했다. 이는 다른 대출과 비교해도 압도적인 성장세다.

특히 금융당국이 실적 향상을 위해 각 은행에 자체 기술평가 역량을 갖출 것을 주문하면서 대출 규모는 빠르게 늘었다. 당초 기술평가는 외부 기술신용평가기관(TCB)에 외주를 주는 방식이었다. 금융위는 2015년 부터 수수료 등의 문제가 불거지자, 각 은행이 자체 기술평가 역량을 갖출 것을 주문했다.

이후 실적 압박에 따른 ‘날림 평가’가 만연하게 되는 등 부작용이 속출했다. 은행별로 기업에 요구하는 자료도 다르고, 같은 은행이라 하더라도 평가사의 자질이나 시점에 따라 기술력 등급이 달라지는 등 심사의 객관성·공정성 확보가 요원해졌다. 지난 6월말 기준 국내 6대 은행(KB국민 ·신한 ·우리 ·KEB하나 ·IBK기업 ·NH농협은행)의 기술금융 총 대출잔액(97조4292억 원) 중 최우수 기술등급(T1)을 받은 기업에 집행된 대출은 418억 원(0.04%)에 불과했다. T2등급 1%(9327억 원), T3는 8.8%(8조5333억원)로 극히 미미한 비중을 차지했다.

금융당국의 실적 압박은 매년 두차례 시행되는 기술금융실적 평가에서 정점에 이른다. 금융위원회는 상·하반기 기준으로 4대 시중은행과 농협은행, 기업은행을 대상으로 기술금융실적 평가를 실시하고 순위를 매긴다. 보수적 문화가 팽배한 금융권에서 은행간 순위는 상당히 민감할 수밖에 없는 상황이다. 올 상반기 평가에서는 KEB하나은행이 1위를 차지했다.

한편 기술금융이 허위·짜깁기 심사 의혹에 휩싸면서, 대출의 부실화 문제도 수면위로 등장했다. 문제는 기술금융의 부실화에 따른 객관적인 지표가 외부로 알려지지 않고 있다는 점이다. 금융위가 기술금융으로 인한 부실은 은행의 연체율 산정에 반영하지 않기로 하면서 은행들이 모르쇠로 일관하고 있는 상황이다. 금융위는 지난 2014년 기술금융을 도입하며 기술금융이 부실화되더라도 은행이 불이익을 받지 않도록 기술금융은 연체율 산정 등에 반영하지 않는 대상으로 분류했다. 여기에 실적 향상을 위해서는 기술금융 평가지표를 은행의 핵심평가지표(KPI)에 반영토록 유도하고 있다.

금융당국 관계자는 “기술금융 실적 평가에서 연체율도 고려하고 있어, 부실에 대한 우려를 외면하는 상황은 아니다”라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)