지니계수ㆍ소득5분위배율ㆍ상대적빈곤율 모두 확대

우리나라 가구당 평균 소득이 5000만 원, 부채는 7000만 원 수준인 것으로 조사됐다. 부의 양극화 수준을 보여주는 지니계수와 소득 5분위배율, 상대적 빈곤율은 모두 확대됐다. 급격한 인구 고령화가 주 요인이란 분석이다.

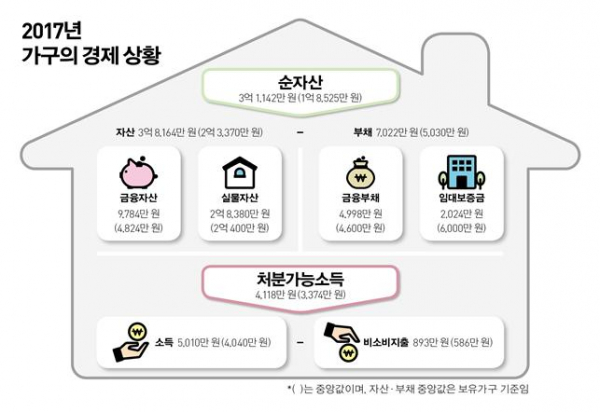

통계청이 21일 발표한 2017년 가계금융·복지조사 결과에 따르면 올해 3월말 기준 가구의 평균 자산은 3억8164만 원으로 전년에 비해 4.2% 증가했다. 자산은 금융자산 25.6%(9784만 원)와 실물자산 74.4%(2억8380만 원)로 구성됐다.

소득 5분위가구 자산은 전체의 44.1%를 차지했다. 반면 소득 1분위는 6.8%에 그쳤다. 가구주 특성별로 보면, 50대 가구와 자영업자 가구에서 자산이 가장 많았다.

가구소득 증가나 여유자금 발생 시 주된 운용 방법은 ‘저축과 금융자산 투자’ 43.5%, ‘부동산 구입’ 28.9%, ‘부채 상환’ 22.4% 순으로 조사됐다. 금융자산 투자의 주된 목적은 ‘노후대책’(57.4%), ‘주택관련’(16.6%), ‘부채상환’(8.6%) 순이었다.

3월말 기준 가구의 평균 부채는 7022만 원으로 전년에 비해 4.5% 증가했다. 부채는 금융부채 71.2%(4998만 원)와 임대보증금 28.8%(2024만 원)로 구성됐다.

소득 5분위가구의 부채는 전체의 45.6%, 소득 1분위가구는 전체의 3.9%를 점유했다. 가구주 특성별로, 40대 가구와 자영업자 가구에서 부채가 가장 많았다.

금융부채를 보유한 가구 중 ‘원리금상환이 부담스럽다’고 응답한 가구는 67.8%, ‘부채 상환이 불가능할 것’이라고 응답한 가구는 5.3%로 조사됐다.

처분가능소득 대비 금융부채 비율은 지난해보다 4.0%포인트(p) 상승한 121.4%로 집계됐다. 처분가능소득 대비 원리금상환액 비율은 1.6%p 내려간 25.0%였다.

지난해 가구의 평균 소득은 5010만 원으로 전년대비 2.6% 증가했다. 소득원천별로는 근로소득 3276만 원(65.4%), 사업소득 1149만 원(22.9%), 공적이전소득 295만 원(5.9%) 등으로 나타났다.

가구소득 구간별 가구비율은 3000만∼5000만 원 미만이 24.2%로 가장 높았다. 소득 5분위 가구의 소득점유율은 46.0%로 전년대비 0.3%p 상승했다. 가구주 특성별로 보면, 50대 가구와 상용근로자 가구에서 소득이 가장 높았다.

올해 3월말 기준 가구주의 예상 은퇴 연령은 66.8세이며, 실제 은퇴한 연령은 62.1세로 조사됐다. 가구주가 은퇴하지 않은 가구(82.6%) 중 가구주와 배우자의 노후 준비상황을 보면 ‘잘 된 가구’ 9.3%, ‘잘 돼 있지 않은 가구’ 38.2%, ‘전혀 준비 안 된 가구’ 17.8% 등으로 나타났다.

가구주가 은퇴한 가구 중 생활비 충당정도가 ‘여유 있는 가구’는 8.0%에 그쳤다. 반면 ‘부족한 가구’는 39.9%, ‘매우 부족한 가구’는 22.4%로 집계됐다.

지난해 균등화 처분가능소득 기준 지니계수, 소득 5분위배율, 상대적 빈곤율은 전년대비 모두 증가했다. 지니계수는 0.357로 전년에 비해 0.003 늘었다.

소득 5분위배율은 7.06배로 전년에 비해 0.05배 확대했다. 상대적 빈곤율은 17.9%로 전년에 비해 0.1%p 상승했다.

이에 대해 통계청 관계자는 “우리 사회에서 은퇴 시기가 도래하는 60세 이상의 인구 비율이 확대되는 구조가 원인”이라며 “50대 때가 소득 수준이 가장 높은 연령층인데 60대로 들어가면서 급락하기 때문”이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)