“첫 벳이 5나 10이어야 해요. 그것도 기회라고 생각될 때에만 말이지요.” “이긴 돈이 쌓이면 한번에 다 벳을 해도 좋아요. 그러나 그 벳이 죽으면 다시 아주 조심스럽고 섬세한 벳을 해서 본전을 지키면서 게임을 해야지요.” 김진명 장편소설 ‘카지노’에서 투자의 귀재 이서후가 카지노를 다니다 15억 원을 잃고 파산한 후 마지막 재기를 노리는 이형천에게 해준 조언이다.

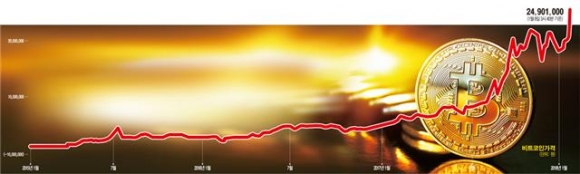

비트코인(Bitcoin), 이더리움(Ethereum), 라이트코인(Litecoin) 등으로 대표되는 가상화폐가 장안의 화제다. 최근 가는 곳마다, 만나는 사람마다 대화의 주제로 올리지 않는 사람이 없을 정도다. 그도 그럴 것이 암호화폐 거래소 빗썸에 따르면 6일 현재 비트코인 가격은 2504만3000원을 기록하며 고공행진을 이어가는 중이기 때문이다. 작년 연초 121만6000원 대비 무려 20배 가까운 1959.5%나 급상승했다.

◇ 최근 급등세 되레 화폐 기능 잃었다 = 가상화폐의 대표격인 비트코인은 사토시 나카모토(Satoshi Nakamoto)란 가명의 프로그래머 내지는 집단에 의해 2009년 처음 도입됐다. 2011년부터 거래가 본격화하기 시작해 2013년 세상에 알려지기 시작했다.

실제 비트코인의 이체거래(발굴 포함)는 일평균 기준으로 2011년 초 5만2000비트코인(BTC)에서 2013년 11월 26만6000BTC로 급증했다. 1BTC당 가격 역시 같은기간 0.05달러 수준에서 1200달러까지 급등했다.

돌이켜 보면 당시도 폭발적인 상승세를 보인 셈이다. 이는 당시가 글로벌 금융위기 직후라는 것과 맞물린다. 서구 자본주의체제의 상징이며 심장격인 뉴욕 월가에서 반 월가 시위가 한창인 때였다.

미국 서브프라임 사태와 유럽 재정위기 등으로 북미와 유럽의 법정화폐에 대한 신뢰가 떨어진 것이 비트코인 등 가상화폐에 대한 관심을 높이는 계기가 됐다. 즉 분산원장이라는 기술이 적용된 가상화폐가 중앙기관이나 정부로부터의 간섭이나 왜곡을 막을 수 있을 것으로 본 것이다. 궁극적으로 가상화폐가 기존 법정화폐를 대신할 수 있다는 기대도 확산했다.

다만 최근의 가상화폐 급등락을 보면서 이같은 기대는 산산조각 났다는 생각이다. 가격이 안정적이지 못한데다 최근처럼 급등락하기까지 한다면 화폐로 따지면 하이퍼인플레이션 내지 하이퍼디플레이션과 다를 게 없기 때문이다.

자칫 빵 한 조각을 사기 위해 리어카에 가득 실을 만큼의 가상화폐를 담아야할지 모른다. 혹은 식사 전 봤던 가격표와 식사 후 지불할 가격이 바뀌는 모습을 볼 수도 있겠다.

우후죽순처럼 새롭게 등장하는 가상화폐도 문제다. 지난해말 23조 원의 손실을 끼친 것으로 알려진 국내 고등학생의 사기가 회자됐었다. 비트코인 보유개수당 공짜 코인을 새로 나눠주겠다고 속인 것이다.

이와 관련해 문홍철 DB금융투자 애널리스트는 “단순 해프닝으로 볼 수 없는 심각한 문제점을 암시한 것으로 가상화폐의 하드포크(hard fork)와 관련이 있다”고 지적했다. 하드포크란 기존의 비트코인으로부터 파생돼 새로운 가상화폐가 등장하는 것이다. 결국 일반 신용화폐와 구분되는 가상화폐의 가장 중요한 특징인 희소성을 훼손하는 것이다. 이런 점에서 가상화폐는 절반의 실패에 직면했다고 본다.

가상화폐에 대한 본질 가치 여부도 논쟁거리다. 문 애널리스트에 따르면 현 화폐에 가치를 부여하는 이유는 △중앙은행 본원통화는 최후에는 국민의 세금으로 담보된다는 점 △통화증발은 민중에게 해악을 끼치므로 직접 민주주의에 의해 자동 안정화된다는 인식 때문이라고 봤다. 반면 가상화폐는 이 두 가지 모두 없지만 네트워크 분산원장에 의해 신뢰성이 확보되고 기술 자체에 의해 통화증발이 불가능하다는 점, 최근 규제 움직임이 가상화폐의 가치가 일정 수준 이상일 개연성을 만들어 주고 있다는 점 등에서 평가했다.

다만 한국은행 금융통화위원회의 한 금통위원은 “가상화폐는 다른 누가 사줄 의사가 있을 때만 가치가 있을 뿐 내재가치는 제로”라고 일축했다.

◇ 투자, 벌기 위해 시작하지만 결국 잃지 않는게 중요 = 가상화폐 가격이 얼마나 더 오를지 알 수는 없다. 지금도 늦지 않았다고 보는 시각이 있는 반면, 이미 버블이라고 보는 시각도 만만치 않다. 다만 후자에 무게를 둔다.

우선 지금의 상황이 2000년대 초반 정보통신(IT) 버블을 연상케 한다. 당시 정부의 IT활성화 정책과 맞물려 IT주식은 새로운 투자처로 각광받았다. 회사 이름에 닷컴만 붙여도 주가가 급등했었다.

이 이면에는 국제통화기금(IMF) 외환위기라는 참화가 같이 한다고 본다. 무지막지하다고 할 수밖에 없었던 구조조정에 일찍이 경험해보지 못했던 대량 실직사태를 겪었다. 그 참화 속에서 절망을 희망으로 바꿀 수 있는 수단이었기 때문이다. 불나방처럼 닷컴이라는 불꽃 속으로 달려들었고 결국 버블이 꺼지면서 산화했다.

지금은 4차 산업 혁명과 유례를 찾기 어려운 초저금리시대가 각각 그 자리를 대신하는 것으로 보인다. 지난해말 한국은행이 기준금리를 인상했지만 여전히 저금리시대를 살고 있다.

박근혜정부 시절 빚내 집을 사라는 소위 초이노믹스발 경제활성화 정책은 서민들을 곤궁에 빠뜨리기 충분했다. 가계부채는 지난해 3분기 1400조 원을 돌파했고, 가처분소득 대비 가계부채 비중은 박근혜정부 출범 직전인 2012년말 130%대 초반에서 파면직전인 2016년말 155%에 육박했다.

천정부지로 치솟은 부동산은 엄두를 내기 어렵고, 은행에 저축해봐야 연 2% 이자를 받을까 말까하는 상황에서 결국 다시 된다(?) 하는 투자처로 몰리는 것이다. 이주열 한은 총재도 급기야 이같은 상황에 대해 우려하고 나섰다.

이 총재는 지난해말 한은 출입기자들과의 송년간담회에서 “최근 전세계적인 가상통화 열풍을 보면 금융완화기조가 장기간 이어지면서 (발생한) 비이성적 과열도 일부 있는 것은 아닌지 하는 걱정을 하지 않을 수 없다”고 말했다. 그는 이어 “가뜩이나 커진 금융불균형이 더욱 쌓이고 위험자산 선호경향이 장기간 지속된다면 그 이후에 어떤 형태로 조정이 이뤄질지 그리고 그 영향이 어떠할지에 대해 세계의 모든 중앙은행들은 염려하지 않을 수 없다”고 덧붙였다.

시기적으로도 투자에 나서기 불편하다. 투자자들은 대부분 일확천금은 아니더라도 은행 이자 플러스 알파의 수익률을 위해 투자에 나선다. 즉, 조금이라도 더 벌기 위해 투자에 나서는 것이다.

하지만 투자한 순간부터는 잃지 않는 것이 중요하다. 하물며 수억 원대를 굴리는 기관투자자들도 연초 투자에서 손실을 보면 1년 농사가 꼬인다고 했다. 이 경우 무리수를 둘 가능성이 높아지고 그러다보면 악순환의 연속에 빠질 수밖에 없다. 반면 투자 초반에 이익을 보면 모든 게 느긋하다. 이미 벌어 놓은게 있으니 약간의 손실에도 냉정할 수 있고 더 큰 기회 내지 확실한 기회를 탐색할 여유를 찾을 수 있어서다. 이는 다수의 증권사 운용본부장들의 전언이다.

앞서 김진명 장편소설 ‘카지노’의 일부를 발췌해 소개했다. 투자의 귀재 이서후도 본전을 지키면서 게임을 하라고 조언한다. 가격에 대한 판단은 주관적일 수밖에 없지만 현재는 벌 수 있는 확률은 낮은 반면 잃을 확률은 더 높아 보인다.

이미 이성을 잃는 것 같은 분위기도 조심할 시점임을 암시한다. 회사 이름에 가상화폐를 연상시키는 이름만 붙여도 주가가 오르는 형국은 과거 IT버블과 같다.

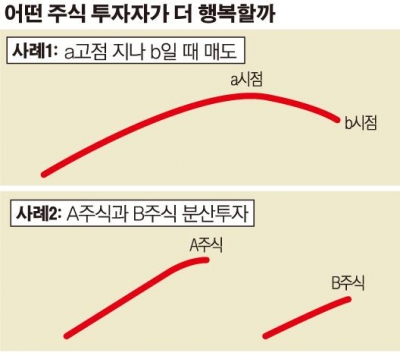

그림을 보자. 케이스(CASE) 1은 모 주식에 투자한 후 주가 흐름이다. 현재 b시점에 와 있다. 투자자는 행복할까? 아니다. 왜냐하면 고점인 a시점에 주식을 팔았어야 했다. 케이스 2는 어떤가. 같은 가격에 A주식과 B주식을 샀고 이후 모두 올랐다. 다시 한번 질문. 투자자는 행복할까? 답은 아니다다. B주식 말고 A주식에 몰빵 했어야 했다.

지금은 모 기금운용 투자본부장으로 자리를 옮긴 전문가가 증권사 운용본부장으로 있을 때 해준 말이다. 투자시 잃을때는 말할 것도 없거니와 심지어 벌었을 때조차 마인드 컨트롤이 어렵다는 점을 지적한 것이다.

‘카지노’ 소설 속 이형천은 그가 목표했던 1억 원 수익이 가까워 오던 무렵 이서후의 조언을 잊고 냉정을 잃는다. 결국 끝내 모든 돈을 잃었다.

투자는 철저히 개인 판단의 몫이다. 앞서 언급했듯 가상화폐 랠리가 몇 년을 더 갈지는 알 수 없는 노릇이다. 버블은 꺼진 후에나 비로소 버블임을 입증하기 때문이다. 이글이 틀릴 수도 있다. 허나 투자자들에게 지금 꼭 해주고 싶었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)