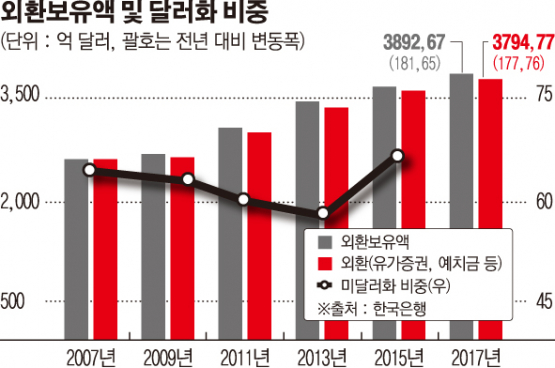

우리나라 외환보유액이 지난해 말 3900억 달러(3892억7000만 달러)에 바싹 다가섰다. 국제통화기금(IMF) 외환위기 20년 만에 외환보유액을 100배 가까이 불린 셈이다.

주요국 외환보유액 순위도 홍콩, 인도 다음인 세계 9위 수준을 기록 중이다. 최근 증가세를 감안하면 연내 4000억 달러를 돌파할 가능성이 높아 보인다.

외환보유액은 중앙은행이나 정부가 국제수지 불균형을 보전하거나 외환시장 안정을 위해 언제든지 사용할 수 있도록 보유하고 있는 대외지급준비 자산을 말한다. 한마디로 나라의 곳간 내지 비상금인 셈이다.

이 외환보유액이 텅 비어(1997년 12월 18일 39억 달러) IMF 외환위기를 겪었고, 글로벌 금융위기 당시 심리적 마지노선인 2000억 달러를 방어하기 위해 애썼던 기억을 어제 일처럼 기억하는 우리로서는 실로 격세지감이 아닐 수 없다.

◇궁금증① 왜 갖고 있어야 하나 = 원으로 표기되는 원화는 국제사회에서 통용되기 어렵다. 국제적으로 인정받는 달러화나 유로화, 엔화 등을 주로 사용해야 한다. 기축통화국이 아닌 나라로서는 달러 등 세계에서 통용할 수 있는 돈을 호주머니에 갖고 있을 수밖에 없다.

IMF는 외환보유액의 보유 목적을 달성하기 위해 통화당국이 언제든지 사용할 수 있도록 대외지급준비 자산을 관리하는 것을 ‘외환보유액 관리’로 정의하고 있다. 또 외환보유액 보유 목적으로 △통화정책 및 환율정책 수행의 신뢰도 제고 △위기 대응능력 확충을 통한 외부 취약성 제한 △국가의 현재·미래 외채상환능력에 대한 시장 신뢰 구축 △자국 통화가치 지지 기능 △정부의 외환소요 및 외채상환 지원 △국가적 재난 또는 긴급 상황 대비 등 여섯 가지 항목을 제시하고 있다.

◇궁금증② 외환보유액은 많을수록 좋은 것 아닌가 = 그렇지 않다. 외환보유액 적정 수준은 각국의 환율제도, 자본자유화 및 경제발전 정도, 외채 구조, 경상수지 사정, 국내 금융기관의 대외 차입 능력 등 여러 변수에 따라 달라질 수 있다.

1999년 제시된 그린스펀·귀도띠 준칙(Greenspan-Guidotti rule)에 따르면 잔존 만기 1년 이내 유동외채를 커버할 수 있는 규모의 외환보유액을 적정 외환보유액으로 보고 있다. 비교적 최근인 2013년엔 IMF가 외환보유액의 적정수준을 유동외채, 외국인 투자 잔액, 2년 미만 정기예·적금 등을 포함해 현금처럼 사용할 수 있는 금융상품까지를 포괄한 광의통화(M2), 수출액 규모 등을 고려해 산출하는 방식을 제시하는 등 다양한 의견을 내놓고 있다.

또 외환보유액을 마냥 늘릴 수만은 없는 것은 보유에 따른 비용이 들기 때문이다. 외환보유액을 적립하기 위한 조달비용이 운용수익보다 클 수 있는 데다 수익성이 높은 자산보다는 유동성과 안정성에 우선해 신용도가 높은 안전자산으로 운용하기 때문이다. 그만큼 기회비용이 발생한다는 말이다. 다만 우리나라에서도 “외환보유액은 다다익선”이라고 주장하는 목소리도 꽤 나온다. ‘소규모 개방경제’라는 특수성을 고려해야 한다는 주장이다.

◇궁금증③ 외환보유액은 어떻게 구성되나 = 외환보유액은 국채와 정부기관채, 회사채, 주택저당증권(MBS)과 커버드본드 등을 포함한 자산유동화증권 등 유가증권과, 해외 중앙은행이나 주요 글로벌 은행에 보관해 둔 현금성자산인 예치금, IMF 특별인출권(SDR), IMF 회원국이 출자금 납입 등으로 보유하게 되는 IMF에 대한 교환성통화 인출권리인 IMF 포지션, 금으로 구성된다.

지난해 말 현재 유가증권과 예치금을 합한 외화자산 규모는 3794억8000만 달러로, 전체 외환보유액의 97.5%에 달한다. 또 2016년 말 기준 외화자산의 70.3%는 미국 달러화로 구성돼 있고, 정부채와 정부기관채가 절반(정부채 36.9%, 정부기관채 21.0%)을 훌쩍 넘기고 있다. 주식투자 비중은 7.7%에 그친다.

금은 104.4톤을 보유 중이다. 아쉽게도 한국이 아닌 영국의 영란은행(BOE) 금고에 전량 보관 중이다. 금은 6·25 전쟁 당시 북한군이 한국은행 본점을 점령하면서 전량 빼앗긴 경험도 있다. 일부 자산은 위탁해 운용 중이다. 국제적인 자산운용사와 한국투자공사(KIC)에 맡기고 있다. 2016년 말 현재 이 비중은 18.0%를 기록해 2008년(18.1%) 이후 최대치를 기록했다.

◇궁금증④ SDR·IMF포지션, 아~ 어렵다 = SDR(Special Drawing Rights)는 IMF가 1969년 도입했다. 도입 배경은 미국의 국제수지 적자가 지속되면서 미 달러화의 금태환(金兌換)에 대한 신뢰가 떨어지면서 브레튼우즈 체제하에서의 핵심준비자산인 금을 대체할 새로운 준비자산의 필요성이 대두됐기 때문이다. IMF는 국제유동성 사정 및 경제 전망 등을 고려해 창출된 SDR를 각 회원국의 쿼터 비중에 따라 배분하고 있다.

IMF 포지션은 리저브트랑셰(Reserve Tranche)와 IMF에 대한 융자금으로 구성된다. 리저브트랑셰는 회원국 쿼터에서 회원국 통화로 납입한 금액 중 교환성통화로 교환한 금액과 금·SDR·교환성통화 납입액으로 이뤄진다. 또 IMF는 글로벌 금융위기 발생 시 자금지원 능력을 제고하기 위해 신차입협정(NAB, New Arrangements to Borrow) 등을 통해 필요시 NAB 참가국에 융자금을 요청할 수 있다. NAB 차입만기는 10년이나, 참가국이 융자한 재원의 조기상환을 요청할 경우 IMF가 이에 응해야 한다.

◇궁금증⑤ 준비자산이라고 있던데 = 외환보유액의 또 다른 이름은 준비자산이다. 한은이 매월 발표하는 국제수지 자료에서 이름을 올리고 있다.

준비자산이란 ‘통화당국이 보유한 외환보유액의 거래변동을 계상한 것’을 말한다. 외환보유액 증감은 평가분 등을 반영하지만, 준비자산은 이를 반영하지 않는다는 차이가 있다. 한마디로 가치를 환율변동분 등을 반영한 시가(거래 요인 + 비거래 요인)로 평가하면 외환보유액, 장부가(거래 요인)로 평가하면 준비자산이다.

김남현 자본금융 전문기자 kimnh21c@

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)