두산중공업이 임원 감축·자회사 매각 등 구조조정에 박차를 가하고 있지만, 매각설을 계기로 회의적인 시각이 대두되고 있다. 국내외 발전 플랜트 시장의 침체로 신규 수주 불확실성이 커졌고,차입금 차환에 대한 유동성 부담이 지속되고 있기 때문이다. 회사는 17일 매각설을 부인했지만, 업황 개선이 이뤄지지 않는다면 최악의 상황을 벗어나기 힘들다는 지적은 투자은행(IB)에서 계속돼 왔다.

두산중공업은 지난해 임원 인력 가운데 25%를 감축했다. 정부가 노후석탄화력발전소를 단계적으로 폐지하려는 움직임을 보이면서 화력발전 부문 임원의 인력을 대거 줄인 것으로 보인다. 두산중공업 관계자는 “지난해에는 예년보다 임원 인력을 더 많이 줄이기는 했지만, 경영에 우려할 만한 수준은 아니다”라고 설명했다.

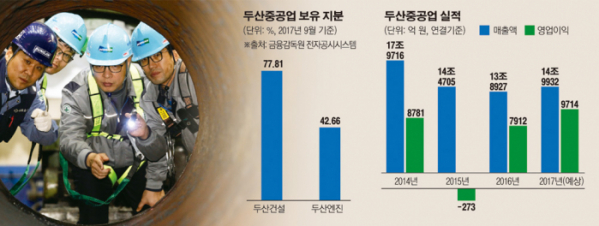

현재 두산중공업은 유동성 부담이 큰 상황이다. 단기차입금 규모가 지난해 9월 기준 1조7954억 원으로 전년 말 대비 약 8000억 원 이상 늘어 단기간 해소해야 할 채무 부담이 커졌다. 아울러 올해 상반기까지 차환해야 할 회사채 만기도래분은 3600억 원에 이른다.

두산중공업은 유동성 확보를 위한 자구 계획으로 자회사 매각 작업과 구조조정에 속도를 내고 있다. 두산그룹은 지난해 11월부터 선박엔진 제조업체인 두산엔진 매각을 추진하고 있다. 두산엔진이 팔리면 두산중공업 유동성에 숨통이 트일 것이라는 전망이 나오고 있다. 두산중공업은 두산엔진의 대주주로 지분 46.22%를 보유하고 있다. 해외 자회사인 두산밥콕도 인력감축을 포함한 구조조정 작업에 착수했다.

두산중공업은 그룹의 중간지주회사 격으로 재무구조 개선작업의 전반에 관여하고 있다. 두산그룹은 그간 두산중공업의 사업 수익으로 두산엔진과 두산건설 등의 실적부진을 버텨왔다.

그러나 두산중공업의 상황도 녹록치 않다. 두산중공업은 지난해 4분기 매출액 4조1617억 원, 영업이익 2393억 원을 기록했다. 매출액과 영업이익은 모두 예상치에 부합하지만 내막을 살펴보면 이야기는 다르다. 중공업 부문의 2017년 신규 수주는 전년 대비 40% 이상 감소했다. 수주잔고는 2016년 말 20조5000억 원에서 19조8000억 원까지 줄었다. 정부의 탈원전, 탈석탄 기조에 대한 우려도 높아지고 있다. 두산중공업의 원전 구성품에 대한 내수와 수출 비중이 각각 50%인데다, 연간 매출에서 차지하는 비중도 15% 수준으로 큰 탓이다.

업계 관계자는 “두산중공업의 신성장동력 부재는 은행 등에서 오래전부터 나온 얘기”라며 “하지만 회사는 탈석탄 정책에 대비해 LNG 가스터빈 원천 기술 확보에 총력을 기울이는 것으로 안다”고 말했다.

양용비 기자 dragonfly@

안경무 기자 noglasses@

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)