외국인 저가 매수세 유입 이달 1780억 쓸어담아

현대자동차가 지난해 영업이익 5조 원을 밑돌며 2010년 이후 최악의 성적표를 받아들일 것으로 전망된다. 하지만 시장에서는 지난해를 저점으로 올해는 경영 환경이 개선될 것이란 기대감에 외국인의 매수가 빠르게 유입되고 있어 대조된다.

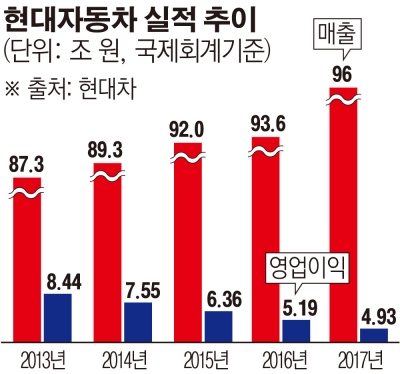

25일 금융정보제공업체 에프앤가이드에 따르면, 현대차는 2017년 연간 매출액 96조 원, 영업이익 4조9340억 원, 순이익 4조4320억 원을 각각 기록할 것으로 추정된다. 매출액은 전년 동기 대비 2.6% 늘었지만, 영업이익과 순이익은 각각 5.0%와 22.5%가 줄어들 것으로 전망된다. 특히 4분기 영업이익의 경우 컨센서스를 11%가량 하회하는 1조1000억 원을 거둘 것으로 추정된다.

예측대로 현대차의 영업이익이 5조 원대 이하로 떨어질 경우, 이는 2010년 회계기준 변경 후 처음이다. 현대차의 연간 영업이익은 2010년 5조8850억 원에서 2013년 8조4410억까지 늘었으나, 이후 7조5500억 원(2014년), 6조3580억 원(2015년), 5조1940억 원(2016년)으로 내리막을 걸었다.

지난해 4분기 저조한 실적은 원화 강세와 재고 축소를 위한 인센티브 증가, 미국과 중국 시장의 출하 부진, 국내 파업으로 인한 가동률 하락 등이 복합적으로 작용했다. 파업과 재고 축소 정책이 겹치며 4분기 현대차의 글로벌 완성차 판매대수(중국 제외)는 전년 동기 대비 8.5% 감소한 92만3000대를 기록하며 실적 부진의 가장 큰 원인으로 작용했다. 이 기간 원·달러 환율은 5%가량 강세를 보이며 1000억 원 내외의 영업손실도 발생한 것으로 추정된다.

그러나 현대차의 실적은 올해 1분기부터 점진적인 회복세가 점쳐진다. 원화 강세와 파업 등 부정적인 대외 변수들이 호전되는 가운데 실적 부진의 진앙지였던 미국과 중국 시장의 시장점유율 회복이 기대되기 때문이다.

유지웅 이베스트투자증권 연구원은 “미국 시장의 경우 4분기 시장점유율이 4%로 회복된 것으로 나타났다”면서 “올해 1분기는 ‘코나’와 ‘G70’의 미국시장 투입으로 회복 흐름이 이어지고, 2분기부터는 북미, 내수시장을 중심으로 SUV 포트폴리오가 빠르게 개선될 것”이라고 내다봤다.

실적 저점 인식에 따른 외국인의 반발 매수세도 거세다. 지난달 190억 원 순매수에 그친 외국인은 올해 들어서만 1780억 원어치(24일까지)를 순매수해, 이 같은 분석에 힘을 실었다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)