두산엔진 매각 본입찰이 20일 진행된다. 두산엔진이 보유한 두산밥캣 지분은 기존 최대주주인 두산중공업에서 소화한다.

6일 IB업계에 따르면 두산엔진 매각 주관사인 크레딧스위스(CS)는 20일 두산엔진 매각 본입찰을 진행한다. 빠르면 이달 내 우선협상대상자를 선정할 계획이다.

본입찰에는 예비입찰에 참여한 인수의향자들이 대부분 참여할 것으로 전망된다. 글랜우드PE는 자문사를 통해 이날 중 최종 리포트를 받고 입찰 전까지 본입찰 참여 여부를 신중히 검토한다는 방침이다.

키스톤PE는 실사 단계에선 조용한 움직임을 보이다가도 지난해 현대자산운용·대우조선건설·동부건설 인수 등에서 과감한 가격을 써내 딜을 성사시켰다. 이번 두산엔진 매각에서도 변수가 될 것으로 전망된다.

두산엔진 매각을 검토했지만 이번 예비입찰엔 참여하지 않은 NH PE 등도 인수희망 의사를 완전히 접진 않은 것으로 알려졌다. 매각가에 따라 이번 매각이 유찰될 가능성이 커지고 있어 다음번 기회를 노린다는 계획이다.

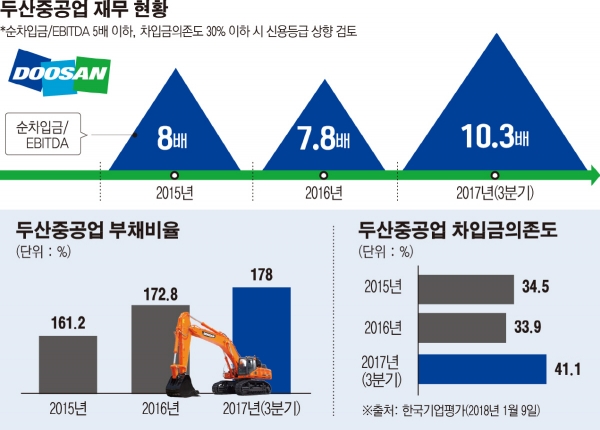

두산중공업은 지난해 9월 말 기준 4조4851억 원에 달하는 순차입금을 줄이기 위해 이번 매각에 나섰다. 한국기업평가는 지난달 9일 두산중공업의 재무부담 확대를 이유로 이 회사의 신용등급을 BBB+로 하향 조정했다.

현재 상각전영업이익(EBITDA) 3280억 원의 10배가 넘는 순차입금을 5배 이하로 낮춰야 신용등급 상향이 가능하다. 지난해 3분기 기준 41.1%에 달하는 차입금 의존도도 30% 이하로 낮춰야 한다.

그러나 두산엔진의 전방산업인 조선산업이 지난해 저점을 찍은 탓에 두산엔진의 매각가 역시 기대에 못미치게 된 상황이다. 두산그룹 등 매각자 측은 투자안내서에 지난해 상각전영업이익(EBITDA)은 400억 원 수준이지만 올해 EBITDA는 12억 원에 불과하다고 추정했다. 2019년 역시 180억 원 수준에 그칠 것으로 내다봤다. 조선업 수주 부진으로 인한 여파는 2020년이 돼서야 정상화될 것이라고 진단한 상황이다.

이에 두산엔진 매각으로 실제 두산중공업에 유입될 현금은 약 500억~600억 원 내외에 불과할 것으로 전망된다. 두산엔진의 지난해 EBITDA를 약 300억 원으로 보고 순차입금 2815억 원 중 1000억~1500억 원을 인수자가 소화할 때 예상치다. 이 경우 명목상 두산중공업은 두산엔진을 인수자가 승계하는 차입금을 포함해 약 2500억 원 내외에서 파는 셈이지만 실제 재무개선 효과는 미미하다.

두산엔진의 원활한 매각을 위해 분리할 두산밥캣과 두산건설 등의 지분도 두산중공업에서 소화하기로 방침이 정해졌다. 두산엔진의 사업회사 이외 자산은 인적분할을 통해 신설회사에 남긴 후 두산중공업으로 합병시키는 방안이다. 두산엔진은 지난해 3분기 말 기준 두산밥캣 지분 10.55%, 두산건설 지분 5.27%를 보유하고 있다.

장부가 기준으로 4000억 원이 넘는 규모다. 해당 지분을 인수한 후 이를 다시 시장에 블록딜(시간외대량매매) 방식으로 되판다면 두산그룹은 추가 유동성을 확보할 수 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)