미국계 행동주의 펀드 엘리엇 매니지먼트(엘리엇)가 현대자동차-현대모비스 합병 및 지주사 전환을 제안했다. 이에 대해 엘리엇이 주가를 띄워 수익을 극대화하기 위한 것이라는 관측이 나온다.

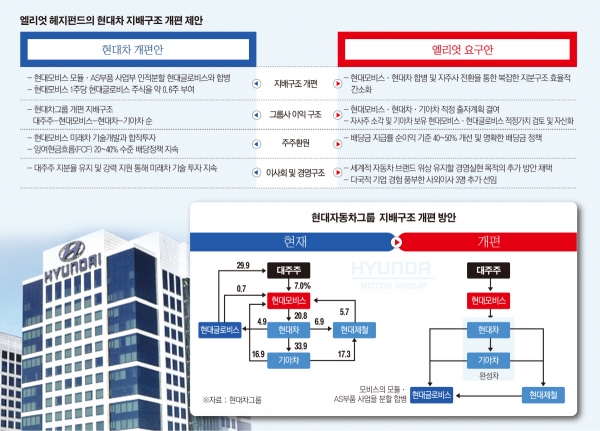

엘리엇이 제안한 현대차-현대모비스 합병을 통한 지주회사 전환은 총 4단계다. 먼저, 현대차와 현대모비스를 합병한 뒤 합병회사 구축하는 것이다. 이어 합병회사를 상장지주회사(현대차 홀드코)와 별도의 상장사업회사(현대차 옵코)로 분할한 다음, 현대차 홀드코가 현대차 옵코 주식에 대한 공개매수를 진행한다. 기아차가 소유한 현대차 홀드코 및 현대차 옵코 지분에 대한 전략적 검토(순환출자 해소 및 기아차 자본 확충)의 순서다. 이렇게 되면 지주회사는 자회사로 현대차 사업회사와 기아차를 두는 셈이다.

엘리엇이 밝힌 합병 및 지주사 전환의 목적은 경쟁력 있는 글로벌 완성차 제조업체의 재탄생을 통해 지분 구조의 효율적 간소화다. 엘리엇은 이와 함께 현재 및 미래의 모든 자사주를 소각하고, 배당지급률을 40~50% 확대, 다국적 회사 경험이 충분한 사외이사 3명 선임 등 4가지를 제안했다.

일각에서는 엘리엇의 이런 제안을 두고 주가를 띄우기 위한 의도로 해석하고 있다. 그간 관련 업계에서는 엘리엇이 보유한 현대모비스의 지분이 미미할 것으로 예상해 왔기 때문이다. 현대모비스에 대한 지분이 적으면 분할·합병으로 얻을 수 있는 엘리엇의 실익이 떨어진다. 그래서 엘리엇이 선택한 대안이 보유 비중이 높을 것으로 보이는 현대차를 이용한 합병 및 지주사 전환이라는 것이다.

윤태호 한국투자증권 연구원은 17일 낸 보고서를 통해 엘리엇이 현대차와 기아자동차, 현대모비스의 보유 비중을 공개하지 않은 이유로 현대모비스에 대한 지분이 적기 때문이라고 예상했다. 현대모비스에 대한 지분이 적어, 이를 공개해 봤자 현대차그룹을 압박할 공격력만 약해진다는 것이다. 아울러 현대글로비스 지분도 없어 현대차그룹의 지배구조 개편안으로 큰 이익을 얻지 못하는 것도 엘리엇이 이번 제안서를 만든 이유로 꼽히고 있다.

엘리엇의 4가지 요구사항은 배당률 상향 조정을 제외하면 모두 현대차그룹이 현실적으로 받아들이기 어려운 제안으로 평가받고 있다. 엘리엇이 다음달 29일 열릴 현대모비스 분할·합병 주주총회에서 소수 반대주주를 결집하기 위한 전략으로 제안서를 만든 것으로 보고 있는 이유이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)