관련법안 5건 발의됐지만 지방선거에 '뒷전'…상임위 계류

업계 관리를 협회의 자율규제에 맡기고 있는 현행 가이드라인으로는 P2P금융의 건전성을 유지하기 어렵다는 것이다.

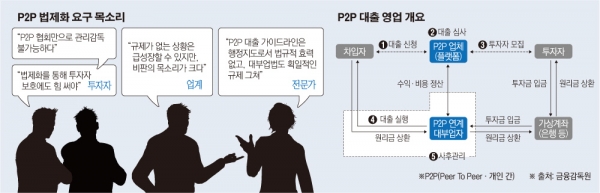

12일 금융업계에 따르면 최근 P2P투자자뿐만 아니라 P2P업계, 전문가 등이 한목소리로 P2P금융에 대한 법적 규준을 마련해 관리해야 한다는 목소리를 내고 있다.

최근 헤라펀딩, 오리펀드, 펀듀 등 일련의 부실화 사태를 목격한 P2P 투자자들은 불안에 떨고 있다.

이들은 P2P업체들을 자율 규제하고 있는 P2P협회가 제 역할을 하지 못하고 있는 상황이 문제를 더욱 악화시키고 있다고 주장한다.

익명을 요구한 P2P금융 투자자는 “말이 자율규제지 P2P협회가 업체를 관리·감독하긴 불가능하다”며 “기껏해야 회원사를 퇴출시키는 것이 책임의 전부”라고 토로했다.

다른 투자자도 “협회는 회원사들로부터 가입비와 연간회비 명목으로 300만 원씩을 받는다”며 “규제 권한이 없는 상황에서 투자자 보호보다는 P2P업체를 대변할 수밖에 없는 구조“라고 비판했다.

P2P 투자자들은 법적으로 P2P업계를 관리·감독할 수 있는 토대를 마련해야 한다고 주장한다. 또 다른 P2P 투자자는 “현재 가이드라인은 ‘지켜주길 바란다’는 수준에 그치는데, 사실 누가 이걸 지키겠냐”며 “법적으로 협회는 고소·고발의 주체가 될 수 있고, 이에 당국이 패널티를 줄 수 있는 권한을 마련해 관리·감독을 할 수 있어야 한다“고 주장했다.

P2P업계 또한 법제화에 대한 필요성에 공감하고 있다. 성장 초반에는 협회나 업계는 ‘자율규제’를 강조하며 성장을 중시해왔다. 하지만 최근 잇따라 문제가 발생하고, 이에 대한 비판이 이어지자 법의 테두리 안에서 관리·감독을 받는 것이 낫겠다는 분위기다.

한 P2P업체 관계자는 “엄격한 규제가 없는 상황에서 P2P업계가 급성장할 수 있었지만, 최근 자율규제는 점점 더 강해지면서도, 사회적으로 비판의 목소리가 커지고 있다”며 “업계뿐만 아니라 소비자를 위해서도 법제화를 서둘러야 한다”고 요구했다.

전문가들도 법제화의 필요성에 공감하고 있다. 현재 P2P업계에 적용되는 P2P대출 가이드라인이나 대부업법 시행령은 P2P플랫폼에 대한 직접적 규율을 하지 못한다는 지적이다.

정보통신(IT) 기술을 활용한다는 P2P금융의 특성을 고려한 별도의 법률을 제정해야 한다는 주장이 나온다.

유주선 강남대 공공인재학과 교수는 “현행 P2P 대출 가이드라인은 행정지도로서 법규적 효력이 없고, 대부업법도 획일적인 규제에 그친다”며 “P2P대출거래에 대한 법적 문제를 인식하고, 안정적이고 지속적인 성장을 위해 독립적인 법률 제정이 필요하다”고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)