금호석유화학이 주요 상품인 BPA(비스페놀A) 가격 상승과 환율 영향으로 2개 분기 연속 1000억 원이 넘는 영업이익을 거둘 수 있을 것이란 전망이 나오고 있다.

4일 석유화학 업계에 따르면 금호석유화학의 2분기 영업이익 전망치는 전년 대비 212.8% 상승한 1328억 원이다.

금호석화는 오랫동안 연간 영업이익 1000억 원~2000억 원대에서 벗어나지 못했다. 하지만 올 1분기에 이어 2분기에도 영업이익이 1000억 원을 넘을 것으로 전망되면서 올해 ‘깜짝 실적’을 달성할 수 있을 것이란 기대감이 높아지고 있는 상황이다.

금호석화는 2011년 영업이익 8390억 원을 달성한 이후 장기간 실적둔화의 늪에 빠진 상황이었다. 금호석유화학 주력 상품인 합성고무, BPA가 2011년 중국발 증설로 인해 공급과잉이 발생했기 때문이다. 2012년에는 전년 대비 3분의 1에도 미치지 못하는 2238억 원을 기록했고, 2013년부터 2016년까지는 영업이익 2000억 원의 문턱을 넘지 못했다.

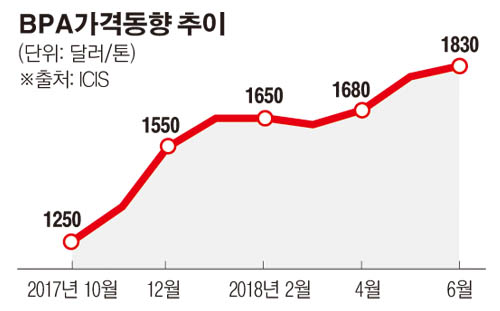

올해 금호석유화학이 반등하게 된 이유에는 BPA 가격 경쟁력이 자리 잡고 있다. 플라스틱 제품 소재로 사용되는 BPA 가격이 지난해 10월 톤당 1250달러에서 올해 6월에는 톤당 1830달러까지 치솟았다. 주요 상품의 가격 상승은 금호석유화학의 안정적 수익 확보에 영향을 끼쳤다.

환율 또한 금호석유화학의 수익을 끌어올리는 데 일조했다. 미국 기준 금리가 1.75%~2.00%까지 인상되자 원화 가치는 계속 하락하는 추세다. 달러 강세는 전체 매출의 59%를 수출에 의존하는 금호석유화학에 유리하게 작용한다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)