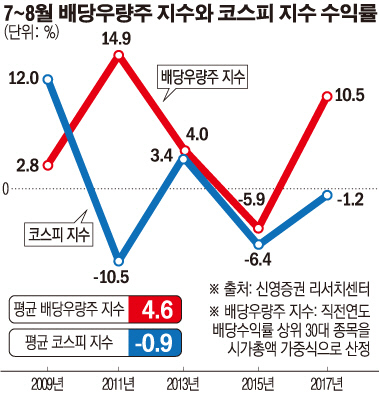

10년간 7~8월 배당우량주 수익률 4.6% 코스피 수익률 웃돌아…증권가 “배당株 투자 실익 하반기까지 지속”

24일 신영증권에 따르면 2008년 이후 7~8월 중 배당우량주 지수는 10년간 9번에 걸쳐 코스피시장 수익률을 상회하는 수익을 냈다. 10년간 코스피지수가 7~8월 중 -0.9%로 마이너스 수익률을 낸 것과 달리 배당우량주 지수는 4.6% 평균 수익률을 거뒀다. 글로벌 금융위기 직후 반등 초기였던 2009년에만 코스피 지수 수익률이 배당우량주 지수 수익률을 앞섰다.

황현수 신영증권 연구원은 “과거의 정보로 초과 수익을 얻기 어렵다는 통념에도 불구하고 고배당주들의 여름철 주가 흐름에 독특한 계절성이 있다는 점을 확인했다”며 “과거 배당정보로 바스켓을 구성하더라도 매년 7~8월에 초과 수익을 얻을 확률이 매우 높았다”고 설명했다.

여름철의 배당주 강세 현상은 이미 시장에서 어느 정도 검증된 상황이다. 12월 결산법인의 경우 연말에 주식을 보유하고 있어야 배당을 받을 수 있어 흔히 관련 종목이 연말 상승세를 보이곤 한다. 그러나 상반기까지 실적을 가늠할 수 있는 7~8월에 시세까지 고려한 배당주 투자가 늘면서 먼저 강세를 나타내는 종목이 있다는 것이다.

황 연구원은 “7~8월에 시장 대비 강세를 나타내는 배당주를 어떻게 선별하느냐가 고민이지만 단순히 직전 연도 배당수익률이 높았던 종목으로 바스켓을 구성해도 좋은 성과가 반복적으로 나타났다”며 “배당이 가진 경직적인 성격 덕분”이라고 말했다.

배당이 탄력적인 항목이 아니라 경직적인 성격이라는 것은 기업 입장에서 한 번 늘린 배당을 줄이기 어렵다는 의미다. 배당은 회사의 상황을 보여주는 중요한 신호 중 하나로 기능하기 때문에 이익이 급증하거나 급감한다고 해서 배당 폭을 쉽게 조정하지 않기 때문이다.

작년 말 배당수익률 상위 30대 종목으로 구성된 배당우량주 지수 역시 올해 상반기 내내 코스피 수익률을 웃도는 상황이다. 신영증권은 이러한 흐름이 최소 8월까지 이어질 것으로 내다봤다.

한국투자증권과 유안타증권, SK증권 등 다른 증권사들 역시 여름 배당주 투자의 실익은 물론이고 하반기까지 이러한 흐름이 지속될 것으로 내다보고 있다. 국내외 경기 흐름상 배당주를 대체할 투자처를 찾기 어렵고 국민연금의 스튜어드십코드 도입으로 인한 호재가 겹쳐 있기 때문이다.

송승연 한국투자증권 연구원은 “국내외 경기 회복과 반등에 대한 시장의 기대감이 낮아지는 국면에서는 고배당주에 주목해야 한다”며 “통상적으로 기준금리가 인상되는 상황에서는 배당주 매력이 낮아지지만 최근에는 시장금리가 좀처럼 움직이지 않아 아직 배당주의 매력이 유효하다”고 강조했다.

특히 하반기에 배당지수가 시장수익률을 상회하는 경향을 예시로 들었다. 2008년 이후 코스피고배당50 지수의 상반기 월평균 초과수익률은 약 1.6%포인트인 데 비해 하반기는 7.4%포인트에 달한다.

이미 배당지수가 코스피지수를 웃도는 상황이지만 구성종목 재편 시 상승 가능성은 더욱 크다는 점도 투자 시 포인트로 제시했다. 하인환 SK증권 연구원은 “해외 배당지수는 필수 소비재나 통신, 유틸리티 등 경기방어주의 비중이 30% 이상이지만 국내 배당지수에서는 10%에 불과하다”며 “이익과 업종까지 고려한다면 경기사이클 고점에서도 포트폴리오를 안정적으로 꾸릴 수 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)