금융당국이 집값 급등을 잡기 위해 다시 ‘대출 규제’ 카드를 제시했지만, 되레 시장의 반응은 '내성만 키웠다'라는 지적이 나온다. 규제란 벽이 세워져도 시장은 우회로를 통해 규제망을 벗어났고 이에 당국의 정책이 ‘오락가락’하는 혼선을 빚었기 때문이다.

3일 금융권에 따르면 금융당국은 무주택자에 대해 소득 수준과 관계없이 전세자금 대출 제한 정책을 시행하지 않기로 했다. 대신 전세보증의 자격을 엄격하게 제한하는 것으로 방향을 변경했다. 과열된 부동산 시장을 잡으려는 금융당국이 ‘대출 규제’ 카드를 꺼내든 지 하루 만에 입장을 번복한 것이다.

우선 금융당국이 전세자금 대출을 문제삼은 것은 부동산 과열의 원인으로 ‘갭투자’를 지적했기 때문이다. 갭투자는 전세를 끼고 주택을 사는 방식으로, 주택 가격이 올라갈수록 이익을 거두는 구조다. 이로 인해 최근 부동산 시장에 전세자금대출 수요가 급증하기에 이르렀고 금융당국이 대출을 옥죄기로 한 것이다.

이러한 문제는 그간 정부의 정책이 계속해서 혼선을 빚은 탓이 크다. 앞서 금융당국은 급증하는 주택담보대출을 차단하기 위해 LTV(주택담보대출비율)를 강화하고 신DTI(총부채상환비율)를 도입했다. 하지만 이 규제에 해당하지 않은 ‘전세대출’은 오히려 급증했다 시중은행의 4월 말 전세대출 잔액은 52조3428억 원이다. 지난해 같은 시점보다 42.5% 증가했다. 3월에 은행권이 도입한 DSR(총부채원리금상환비율)도 전세대출 시에는 원리금을 계산하지 않아 대출 증가세를 억제하지 못했다.

임대사업자 규제도 마찬가지다. 정부는 지난해 말부터 다주택자들에게 각종 세금 혜택을 내세우며 임대사업자 등록을 유도했다. 이러한 정책의 하나로 임대사업자에게 주택담보대출 시 LTV를 완화해주기도 했다. 하지만 느슨한 규제가 오히려 다주택자를 양성하기에 이르렀고, 최근 부동산 가격 상승의 원인으로 지적되기도 했다. 이에 김현미 국토교통부 장관은 임대사업자 등록 유도가 부작용이 많다며 8개월여 만에 혜택을 다시 줄이겠다고 밝혔다. 임대사업자에게 관대한 규제가 집값을 상승시켰다고 봤기 때문이다. 정부의 오락가락 정책이 도마에 오를 수밖에 없는 것이다.

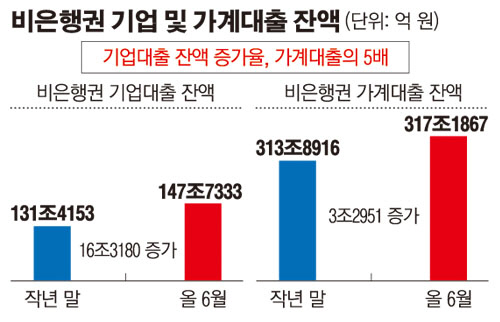

여기에 더해 금융당국은 1금융권(은행)의 대출규제를 강화하기로 했다. 은행의 고(高) DSR 기준이 너무 느슨해 대출 규모가 커지고 있다는 지적에 따른 결과다. 하지만 문제는 1금융권 대출이 막히면 2금융권으로 부실한 대출이 증가하는 ‘풍선효과’가 나타날 수 있다. 실제로 비은행권 기업 대출 잔액은 올해 6월 말 기준 147조7333억 원으로 지난해 말보다 16조3180억 원이 증가했다. 이는 같은 기간 3조2951억 원 늘어난 데 그친 가계대출 잔액 증가 규모보다 무려 5배 이상 늘었다. 이를 두고 금융당국이 비은행 가계대출 규제를 강화하자 대출 수요가 개인사업자(자영업자) 대출을 통한 비은행 기업대출로 우회해 규제망을 피한 것 아니냐는 분석이 나온다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)