3일 흥국증권에 따르면 GS25를 운영하는 GS리테일의 올해 매출액은 전년 대비 4.9% 늘어난 8조6734억 원, 영업이익은 13.1% 증가한 1874억 원으로 예상된다. 경쟁사인 CU를 운영하는 BGF리테일의 경우 매출은 5조9662억 원으로 2.7% 증가가 예상되나 영업이익은 2104억 원으로 10.7% 줄어들 것으로 점쳐지는 것과 대비된다.

영업이익 부분에서 양사의 희비가 엇갈리는 이유 중 하나로 사업 다각화가 꼽힌다. 올해와 내년 최저임금 인상에 따른 출점 둔화와 가맹점주 지원금 등으로 편의점 본업에서는 수익성 악화가 불가피한 상태다. GS리테일만 해도 지원금 규모가 연간 450억 원에 달한다.

특히 BGF리테일은 편의점 가맹사업 매출이 전체 매출의 99%에 달해 최저임금 인상에 따른 수익성 둔화의 직격탄을 맞았다. 게다가 순수 가맹 형식의 점포 출점 비중이 높아 현재와 같이 점포당 매출 상승을 통한 구조조정과 수익성 개선 국면에서는 회복이 더딜 수밖에 없다는 분석이다.

하지만 본업인 편의점 외에 호텔과 슈퍼마켓 사업을 병행하고 있는 GS리테일은 최저임금 인상 충격이 덜할 것으로 전망된다. 수년에 걸친 적자에 GS수퍼는 적자 점포 구조조정과 리뉴얼을 통해 흑자 전환 기조가 유지되고 있고, 호텔부문도 전년 기저효과에 더해 실적 개선으로 편의점 부문에서의 수익 부진을 상쇄하고 있다.

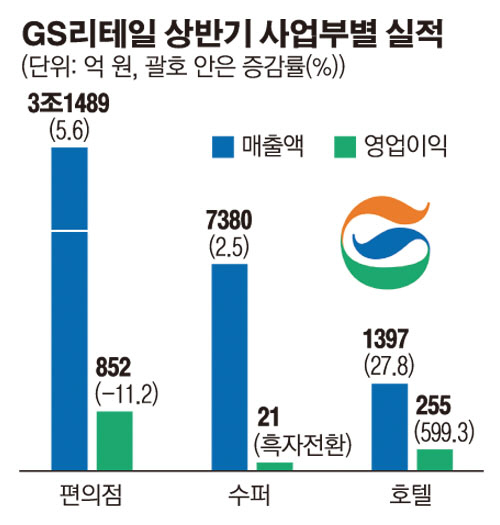

실제로 올해 상반기 GS리테일의 사업부별 실적을 보면 편의점은 영업이익이 852억 원으로 작년 같은 기간보다 11.2% 줄어든 반면 GS수퍼는 21억 원의 영업이익을 내 흑자로 돌아섰다. 호텔부문은 255억 원의 영업이익을 기록하며 전년보다 무려 599.3% 급증했다. 파르나스호텔의 임대 완료와 그랜드호텔 투숙률이 높아진 영향이다.

흥국증권 장지혜 연구원은 “GS리테일은 비(非)편의점 부문에서의 실적 성장이 편의점 부진을 만회해 주고 있다”며 “또 위탁운영 비율이 높아 향후 시장 구조조정에 따라 차별화한 이익 개선 모습을 보여줄 것으로 기대된다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)