금융당국이 30일부터 보험업권 모든 가계대출에 총부채원리금상환비율(DSR·Debt Service Ratio)을 도입한다.

금융위원회는 이러한 내용을 담은 '여신심사 선진화를 위한 가이드라인'을 시행한다고 28일 밝혔다.

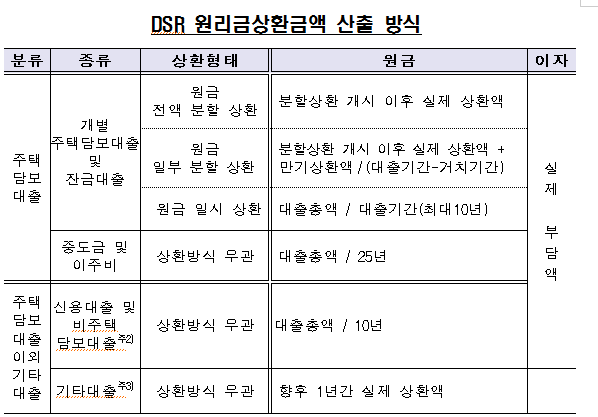

DSR은 가계대출 원리금 상환액을 모두 더해 소득으로 나눈 값이다. 연 소득 가운데 대출 원리금을 갚는 데 얼마를 쓰는지를 보여준다. 이전보다 대출심사가 깐깐해지는 셈이다. 우선 증빙소득으로 소득을 산정한다. 증빙소득이란 정부나 공공기관 등이 발급한 근로·사업·연금·기타소득 등에 관한 자료다. 증빙소득 없이 받는 신용대출은 인정·신고 소득을 확인해 DSR을 계산한다. 인정소득은 국민연금공단과 건강보험료 납부액 등을 바탕으로 추정한 소득을, 신고소득은 임대·금융소득과 매출액, 신용카드 사용액, 신용평가사 '소득예측모형' 등을 통해 추정한 소득을 각각 의미한다.

부채는 주택담보대출과 신용대출, 한도대출 등 대출종류와 상환방식을 고려해 반영한다. 주택담보대출은 신(新) 총부채상환비율(DTI·Debt To Income ratio)처럼 신규 주택담보대출 원리금에 기존 주택담보대출 원리금을 포함해 부채로 잡는다. 최장 10년이다. 신용대출과 비주택담보대출은 최장 10년간 분할 상환하는 것으로 계산한다. 할부대출과 학자금대출 등은 향후 1년간 실제 원리금 상환액으로 산정한다.

주택담보대출과 신용대출 등 모든 가계대출에 DSR을 적용한다. 단 저소득자 대출과 새희망홀씨와 바꿔드림론 등 서민금융상품, 300만 원 이하 소액 신용대출, 중도금·이주비 대출은 예외다. 보험계약대출과 유가증권담보대출 등 담보가치가 확실한 상품에도 DSR을 적용하지 않는다.

은행권은 3월부터 이미 DSR을 시범 운영해왔고 다음 달 관리기준으로 사용한다. 핵심은 고(高) DSR 기준을 어느 수준에서 정할지와 고 DSR 대출을 전체 신규대출의 어느 정도까지 허용할지다. 금융당국은 다음 달 중순께 고 DSR 기준과 비율을 정한다. 은행권은 시범운영 기간 DSR 100% 넘는 대출을 고 DSR 대출로 봤다. 금융당국은 현재 이 기준을 70~80%로 낮추고 이러한 대출을 전체 대출의 일정 비율을 넘지 못하게 할 방안을 검토 중이다.

금융당국은 우선 내년 상반기까지 보험업권에 DSR을 시범 운영한 뒤 고 DSR 비율을 리스크 관리 기준으로 정할 계획이다. 저축은행과 여신금융전문회사는 다음 달부터 DSR을 적용한다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)