반도체 고점 논란에도 삼성전자가 어닝서프라이즈를 기록하면서, 시장의 관심은 SK하이닉스로 향하고 있다. SK하이닉스는 올해 들어 분기마다 영업이익을 1조 원씩 늘리며 사상 최대 분기 실적 경신을 예고하고 있다.

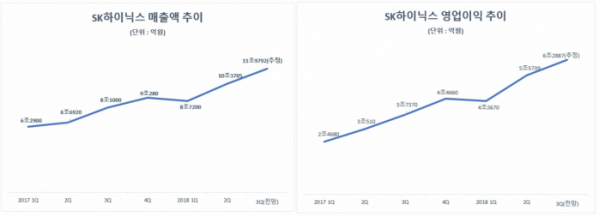

8일 관련 업계에 따르면 SK하이닉스는 올해 3분기 매출액 11조7972억 원, 영업이익 6조2887억 원을 달성할 것으로 전망된다. 이는 지난해 같은 기간 매출액 8조1000억 원보다 46%, 영업이익 3조7370억 원보다 68% 늘어난 규모다. SK하이닉스는 이달 25일 3분기 잠정 실적을 발표한다.

SK하이닉스는 올해 들어 분기마다 앞자리를 바꿔가며 실적 고공행진을 이어가고 있다. 매출액은 올해 1분기 8조7200억 원에서 2분기에는 10조 원을 돌파했고, 3분기 11조 돌파가 확실시되고 있다. 영업이익은 올 1분기 4조3670억 원을 기록한 뒤 2분기 5조 원 5739억 원을 달성했고, 3분기에는 6조 원을 넘어서며 분기마다 1조 원씩 성장하고 있다.

반도체 고점 논란에도 D램(RAM)은 성수기 진입에 따른 출하량 증가와 더불어 타이트한 수급 지속으로 소폭의 가격 상승을 이어가고 있다. 또 공급 과잉이 진행 중인 낸드(NAND)는 가격 하락세가 지속될 것으로 예상되나 72단 생산 증가에 따른 큰 폭의 출하량과 더불어 원가 절감효과가 기대된다.

SK하이닉스의 올해 전체 매출은 42조 원, 영업이익 22조 원 돌파할 것으로 전망된다. 매출액은 지난해 30조1090억 원에서 무려 10조 원 이상 증가하는 것이고, 영업이익은 지난해 13조7210억 원에서 10조 가까이 뛰는 셈이다.

SK하이닉스는 2011년 SK그룹에 인수된 이후 이듬해 2273억 원의 영업적자를 냈다. 그러나 최근 글로벌 메모리 반도체 슈퍼호황에 힘입어 실적성장을 거듭하면서 명실상부한 그룹 주력사로 발돋움했다. 지난해에는 영업이익 13조 원을 돌파하면서 그룹 계열사 가운데 압도적인 실적 1위를 기록했다. 시가총액도 그룹 내의 절반 가까이 차지했다.

사상 최대 3분기 실적을 앞둔 SK하이닉스이지만, 현재의 시장상황을 보면 마냥 웃을 수만은 없다. 반도체 고점 논란은 여전히 진행중이다. D램과 낸드 가격 하락이 예상되고, 3분기 환율 효과도 4분기에는 기대하기 쉽지 않다. PC 쪽에서는 인텔 CPU 파동, 서버 쪽에서는 슈퍼마이크로의 머더보드 해킹칩 논란 등 돌별 변수가 생기면서 반도체 시장의 변동성이 확대될 조짐도 보이고 있다.

그러나 메모리 슈퍼 사이클을 만든 AI 혁명은 이제 막 시작 단계에 들어섰고, 앞으로 많은 투자와 발전이 있을 것으로 보여 장기적으로 봤을 때 D램 수요는 더 확대될 것이라는 시각이 지배적이다.

SK하이닉스는 미래 수요에 선제적으로 대응하기 위해 이달 초 충북 청주 테크노폴리스에 M15 공장 준공식을 열었다. 이 공장은 총 15조 원이 투입돼 72단 3D 낸드플래시와 함께 현재 개발단계인 5세대 96단 낸드플래시도 생산할 계획이다. SK하이닉스 메모리 생산라인은 2005년 가동을 시작한 경기도 이천 M10(D램)을 비롯해 청주 M11·M12(낸드), 이천 M14(D램·낸드)와 중국 우시 C2(D램)에 이어 여섯 곳으로 늘어난다.

업계 관계자는 “SK하이닉스는 신제품 출시에 따른 IT업황 성수기 진입 효과로 3분기에 사상 최대 실적을 달성할 것으로 보인다”며 “지속적인 데이터센터향 서버 D램 수요 강세로 연간 실적도 기대치를 뛰어넘을 수 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)