규제 완화·금리인상 기대감 반영

보험업은 올해 실적 부진의 여파로 주가 하락세가 이어지고 있다. 3분기 실적도 시장의 컨센서스를 하회할 것으로 보인다. 16일 증권업계에 따르면 삼성생명, 한화생명, 오렌지라이프 등 생명보험사 3사의 3분기 순이익 합계는 5770억 원으로 컨센서스를 5.6% 하회할 전망이다. 삼성화재, 현대해상, DB손해보험, 메리츠화재, 한화손보 등 손해보험사 5사의 3분기 순이익 합계는 6452억 원을 기록, 컨센서스를 14.1% 하회할 것으로 예상된다. 손보사들은 폭염 및 집중호우에 따른 자보 손해율 악화가, 생명보험사는 보험판매 이익 감소 등이 각각 원인으로 꼽힌다.

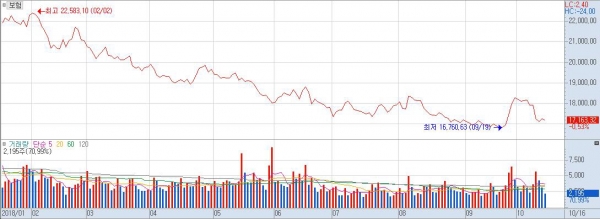

그러나 보험주는 실적 우려에도 최근 주가 반등 조짐을 보이고 있다. 한국거래소에 따르면 보험업 지수는 2월 2일 2만2583.10을 기록한 뒤 지속적으로 하락하면서 지난달 19일 1만6760.63으로 최저점을 기록했다. 그러다 지난달 말 1만8265.86대까지 반등한 후 16일 종가 기준 1만7163.32로 마감했다. 시장에서는 지난달 정부의 실손보험 요율 조정에서 촉발된 보험업계 규제 완화에 대한 기대감이 높은 상황이다. 보건복지부와 금융위원회는 건강보험 보장성 강화 정책 추진에 따른 실손의료보험의 손해율 하락 효과를 반영해 보험회사가 내년도 실손보험료 조정 시에 반영토록 유도하겠다고 지난달 21일 밝혔다. 보장성 강화 정책 중 시행이 확정된 항목에 따른 인하 효과로 인한 6.15% 보험금 감소는 내년 실손 보험료 조정 시에 반영하기로 했다.

또 운용자산 내 채권 비중이 상당 부분을 차지하고 있는 보험업계는 금리인상 수혜주로 관심받고 있다. 금리가 상승하면 투자수익률이 개선되고 고금리 확정형 상품에 대한 이자 역마진이 줄어 보험사들이 혜택을 볼 것이라는 예상 때문이다.

장효선 삼성증권 연구원은 “최근 보험주의 주가 반등 원인은 △금리 상승 기대 △극심한 변동성 장세에서 방어주에 대한 수요 증대 △규제 완화 등에 대한 기대감 때문으로 판단한다”며 “향후 문재인 케어 관련 실손보험 정책 변경과 자동차보험 요율 인상 폭, K-ICS(보험자본기준)2.0의 완화 가능성 등 추가적 규제 완화 시그널이 감지될 경우 주가 상승 모멘텀은 이어질 것”이라고 전망했다.

강승건 하이투자증권 연구원도 “상대적으로 안정적 주식인 손해보험업종에 대한 선호는 이어질 것”이라며 “3분기 실적은 부진하겠지만 11월 자동차보험료 인상과 내년 1월 실손보험료 인상도 진행되고 시책(추가 판매비) 규제로 인한 내년 사업비율의 개선까지 고려한다면 손해보험사의 2019년 이익 가시성은 높다”고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)