이베스트투자증권은 포스코켐텍이 13일(현지시간) MSCI의 반기 리밸런싱에서 MSCI 코리아지수에 편입될 가능성이 높다고 판단해 목표주가를 기존 8만1000원에서 10만5000원으로 ‘상향’조정하고 투자의견 매수를 유지했다.

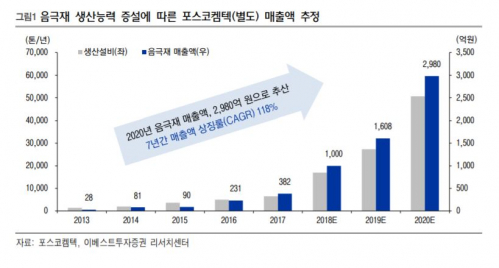

13일 이베스트투자증권에 따르면 8일 포스코켐텍은 음극재 1공장 준공식과 2공장 착공식을 갖고 음극재 생산라인 확대에 착수했다. 이에 따라 포스코켐텍은 2021년까지 연산 7만4000톤에 달하는 설비를 갖추게 될 예정이다.

정하늘 이베스트투자증권 연구원은 “현재까지의 증설 현황과 계획을 고려할 때 2016년부터 2020년까지 4년간 포스코켐텍 음극재 생산설비와 매출액의 연평균성장률(CAGR)은 각각 58.7%와 134.5%에 달할 것”이라고 전망했다.

특히 포스코켐텍은 현재 시가총액이 4조6000억 원에 달하는 등 2017년 하반기부터 주가 상승세가 지속되고 있다.

정 연구원은 “13일 MSCI의 반기 리밸런싱에서 MSCI 코리아지수에 편입될 가능성이 높다고 판단된다”며 “주요 인덱스 지수를 추종하는 패시브 펀드 규모가 크다는 점을 고려할 때 이번 MSCI 반기 리밸런싱이 동사 주가에 단기적인 유동성 모멘텀으로 작용할 것”이라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)