IRS 스팁 언와인딩..50년물 정례화 초장기물 상대적 약세..보수적 대응시점

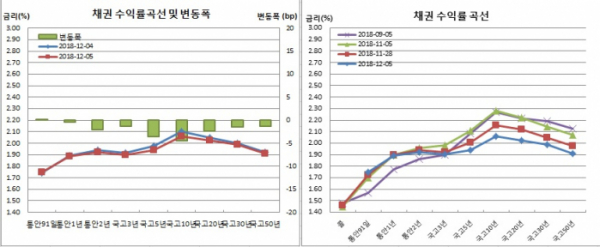

채권시장은 이틀째 강세를 이어갔다. 국고채 10년물 금리가 2.0%대로 내려앉으며 1년11개월만에 최저치를 기록했고, 장기물의 상대적 강세속에 국고채 10년물과 3년물간 금리차도 2년3개월만에 최저치를 경신했다.

미국채 금리역전 가능성에 경기부진 우려가 대두되면서 위험선호 심리가 줄었다. 글로벌 금리하락과 일드커브 플래트닝에 동조한 모습이다. 이자율스왑(IRS) 시장에서 스티프닝 포지션을 언와인딩 한 것도 영향을 줬다.

장중엔 국고채 50년물 발행 정례화 이슈가 불거지며 초장기물의 상대적 약세 재료로 작용했다. 기획재정부에 따르면 내년부터 국고채 50년물 발행을 두 달에 한번씩으로 정례화할 것을 검토 중이다. 올해엔 분기(3개월)에 한 번씩 수요예측후 발행한 바 있다. 아울러 국고채 발행종목을 축소할지도 같이 고민할 것임을 밝혔다.

채권시장 참여자들은 단기물은 단기물대로 추가 금리하락 룸이 제한적이고, 중장기물 커브 플랫도 올만큼 왔다고 진단했다. 초장기물 역시 이미 메리트를 잃었다고 봤다. 금리와 커브 변동성이 커질 것으로 예측한 가운데 이젠 보수적관점에서 접근할 때라고 조언했다.

반면 국고30년물은 1.4bp 내린 1.986%를, 국고50년물은 1.3bp 하락한 1.911%를 보였다. 국고10년 물가채도 1.0bp 내려 1.130%에 거래를 마쳤다.

한국은행 기준금리(1.75%)와 국고3년물간 금리차는 15.1bp로 축소됐다. 10-3년 스프레드도 3.1bp 좁혀진 15.7bp로 2016년 9월30일 15.1bp 이후 가장 낮았다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 3.4bp 떨어진 92.8bp를 보였다.

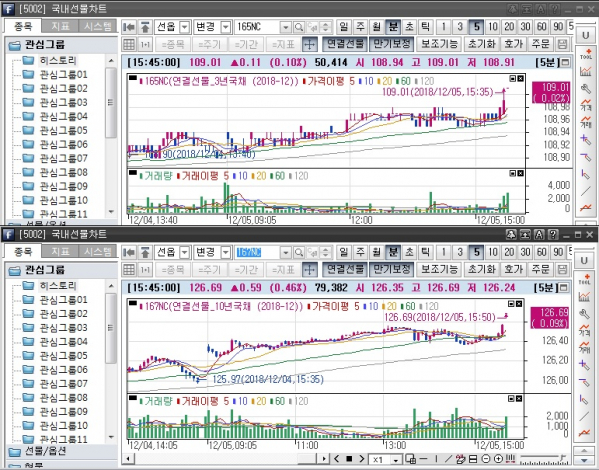

원월물인 내년 3월만기 3년 국채선물은 4틱 오른 108.95를 기록했다. 미결제는 101계약, 거래량은 1계약이었다. 근원월물 합산 회전율은 0.15회에 그쳤다.

매매주체별로는 은행이 4345계약을 순매수했다. 외국인도 1175계약 순매수를 보였다. 반면 금융투자가 4558계약을 순매도했다.

12월만기 10년 국채선물은 전일보다 59틱 상승한 126.69를 기록했다. 2016년 11월11일 127.45 이후 2년1개월만에 최고치다. 역시 마감가가 장중 최고가였던 가운데 장중 저점은 126.24였다. 장중변동폭은 45틱을 기록했다. 미결제는 18계약 늘어난 10만6788계약을 보인 반면, 거래량은 7766계약 줄어든 7만9382계약을 나타냈다.

내년 3월만기 10년 국채선물은 53틱 오른 126.53을 보였다. 미결제는 15계약, 거래량은 14계약이었다. 근원월물 합산 회전율은 0.74회를 나타냈다.

매매주체별로는 금융투자가 2416계약을 순매수했다. 이는 지난달 7일 2950계약 순매수 이후 한달만에 일별 최대 순매수 기록이다. 반면 은행은 1280계약 순매도하는 모습이었다. 연기금은 512계약을, 외국인은 213계약을 각각 순매도했다.

현선물 이론가는 3선이 고평 7틱을, 10선이 파를 각각 기록했다.

자산운용사의 한 채권딜러는 “글로벌 금리 하락과 커브 플랫에 동조화했다. IRS쪽에서는 스티프닝 포지션에 대한 손절도 있었다. 장중 국고채 50년물 뉴스는 방향보다는 30년물을 중심으로 한 초장기물 스프레드 확대에 영향을 미쳤다. 단기금리는 하락룸이 제한됐고, 10-3년 금리차도 15bp가 안되면서 플랫도 연중 최대치까지 왔다”고 전했다.

그는 이어 “단기물은 금리 하락룸이 제한적이고, 중장기 플랫도 시간스프레드 메리트가 없어지고 있다. 초장기 역시 이미 메리트가 없어졌다”며 “뭘 사는게 좋을지 애매한 장에서는 늘 조정을 맞았었다. 보수적으로 대응할 여지가 커진 것으로 보인다”고 진단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)