내달 중 208억 유상증자 추진...자금 85% ‘단기차입금·CB’ 상환

금융감독원 전자공시에 따르면 형지엘리트는 7일 208억2000만 원의 주주배정 후 실권주 일반공모 방식의 유상증자를 내년 1월 중으로 진행한다고 밝혔다. 예정발행가는 1735원이며 1월 23일 확정된다. 1주당 신주배정주식수는 0.6365893748주이며 1200만 주의 신주가 발행된다. 구주주 청약은 1월 28~29일, 신주 상장은 2월 21일로 예정됐다.

형지엘리트가 이처럼 대대적인 자금조달에 나서는 것은 2016년 8월 200억 원의 전환사채(CB) 발행 이후 2년여 만으로, 형지에스콰이아 인수에 따른 후유증 때문이라는 평가가 많다.

형지엘리트는 2015년 5월 60여 년 전통의 토종 구두·핸드백 제조업체 형지에스콰이아를 인수했다. 과거 형지에스콰이아가 잘 나갈 때만 해도 매출 규모가 2900억 원에 육박하기도 했다. 그러다 2009년 경영난에 사모펀드로 매각됐고 다시 패션그룹형지가 사업 다각화 측면에서 품에 안았다.

문제는 피인수된 이후에도 실적 개선이 더딘 것은 물론 모회사인 형지엘리트의 재무구조에도 부담으로 작용하고 있다는 점이다. 형지에스콰이아는 2015년 619억 원의 매출과 95억 원의 영업손실을 냈고, 2016년에는 결산기가 12월에서 6월로 변경되면서 매출은 348억 원, 영업손실은 31억 원을 기록했다. 이어 최근 2년 동안 매출은 888억~889억 원 언저리에서 정체됐으며 영업손실은 각각 49억 원, 39억 원을 기록해 적자가 지속되고 있다.

형지에스콰이아의 실적 부진은 형지엘리트의 재무구조도 악화시키고 있다. 형지엘리트는 형지에스콰이아 인수 전까지 무차입 경영 기조를 유지했지만 농협, 산업은행으로부터 450억 원을 차입해 총 670억 원에 형지에스콰이아를 인수했다. 형지엘리트는 이후 형지에스콰이아 상환 재원을 마련하고자 형지에스콰이아가 보유한 아파트와 공장, 형지엘리트는 가산동 사옥 등을 매각하기도 했다.

형지엘리트의 별도 실적을 보면 최근 3년간 규모가 조금씩 줄고는 있지만 매년 600억~700억 원대 매출을 올리고 있다. 영업이익 역시 30억 원 안팎씩 기록하고 있다. 그러나 연결기준으로는 형지에스콰이아 인수 이후 영업손실이 계속되고 있다.

재무비율을 보더라도 형지엘리트는 별도 기준 부채비율이 2015년 108.3%에서 올해 9월 말 기준 44.7%로 낮아졌다. 순차입금비율은 같은 기간 90.6%에서 3.5%로 대폭 줄었고 이자보상배율도 2.7을 기록하고 있다. 반면 연결로는 부채비율이 형지에스콰이아 인수 직후인 2016년 199.9%까지 치솟았다가 현재는 147.7%로 다소 낮아졌고, 영업손실 지속으로 이자보상배율 역시 마이너스 상태다. 기업 영업으로 벌어들인 돈이 없어 이자도 지급하지 못한다는 의미다.

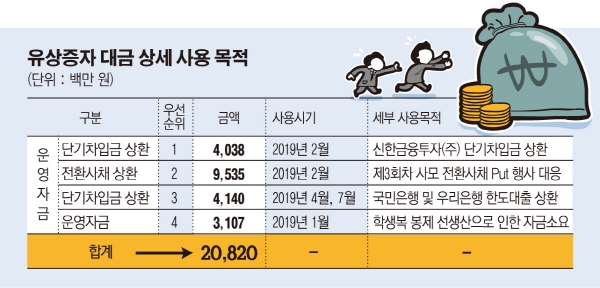

한편 증권신고서에 따르면 형지엘리트는 이번 유상증자로 마련되는 자금의 85%는 단기차입금과 전환사채 상환에 쓸 계획이다. 형지엘리트는 신한금융투자와 우리·국민은행 등에서 연 4~5%대 이자율로 82억 원가량을 차입했으며 내년 3~7월이 상환 만기다. 또 2016년 발행한 200억 원 규모 CB 중 전환권 행사와 조기 상환된 물량을 제외하고 96억 원을 갚아야 한다. 나머지는 학생복 발주 비용의 일부로 지출할 예정이다. 통상 매출에 앞서 재고를 선확보 하기 위해 1월 중 의류 봉제 업체에 학생복 발주 및 매입대금 지출이 발생해서다.

아울러 형지엘리트의 최대주주인 패션그룹형지(16.5%)와 형지아이앤씨(13.4%), 형지리테일(11.9%) 등은 유증에 40%만 참여할 계획이다. 자금 사정이 여의치 않으면 더 낮은 수준으로 이뤄질 수도 있다. 이에 따라 지분 희석이 불가피할 전망이다. 증자 전 최대주주 지분은 42.3%이나 유증에 40%만 청약하면 32.7%로 10%포인트가량 낮아질 것으로 예상된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)