저소득자·60대이상·다중채무자 비중도 전체 차주보다 높아..취약차주 비중도 3년째 증가

20일 한국은행이 국회에 제출한 금융안정보고서에 따르면 자산정보 파악이 가능한 가계금융복지조사를 통해 조사한 결과 DSR 100을 초과한 가구 중 58.3%는 금융자산보다 많은 금융부채를 보유하고 있었다(이하 가구수 기준). 반면 이들 가구의 93.4%는 총자산이 금융부채를 넘었다.

결국 빚을 져가며 집을 사는 등 실물자산을 확대했다는 뜻이다. 이에 따라 소득여건이 악화하거나 대출금리 상승, 부동산시장 위축 시엔 채무상환에 어려움을 겪을 가능성이 증가할 것으로 보인다.

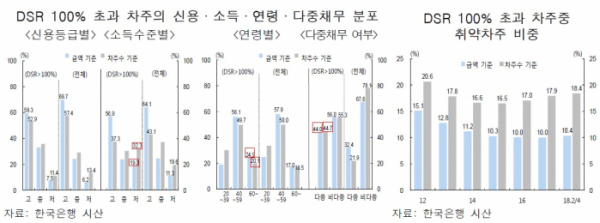

DSR 100 초과 가구를 신용등급과 소득수준별로 보면 고신용자(52.9%)나 고소득자(37.3%) 비중이 상대적으로 높았다. 다만 저소득자(32.3%)와 60대 이상(20.1%), 다중채무자(44.7%) 비중은 전체 차주(각각 19.6%, 16.5%, 21.9%)와 비교할 경우 높았다. 또 취약차주 비중도 2014년 16.5%를 기점으로 3년째 상승세(2018년 2분기 기준 18.4%)다.

한편 전체 차주 중 72.6%는 DSR이 40% 이하였다.

국제비교를 위해 금유부채가 없는 가구를 포함하는 국민계정상 통계를 이용해 DSR을 비교한 경과 가계부채 비율은 12.4%로 주요 17개 BSI 회원국 보다 높았다. 네덜란드와 호주(각각 15.9%)와 덴마크(14.9%) 등이 우리보다 높았고, 이탈리아(4.3%), 벨기에(7.6%), 미국(7.8%) 등은 낮았다. 2007년말 대비 올 2분기말 현재 DSR 증가율은 0.9%포인트 상승했다. 이는 덴마크(-6.9%p), 미국(-3.6%p), 네덜란드(-1.5%p), 호주(-1.2%p), 이탈리아(-0.9%p) 등 상당수 국가에서 하락한 것과 다른 것이다.

변성식 한은 안정총괄팀장은 “DSR 100을 넘는 차주들 중 상대적으로 취약한 차주들이 많았다. 최근 전체적으로 가계의 부채상환능력이 약화하고 있어 유의해서 볼 필요가 있겠다”며 “특히 유동자산보다는 실물자산을 상대적으로 많이 갖고 있어 유동성 측면에서도 상환능력이 취약할 수 있다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)