시장금리 하락+지방고금리대출 소멸..주담대도 1년2개월 최저..예대율관리에 예금금리 상승

집단대출금리가 3년3개월만에 가장 큰폭으로 떨어졌다. 주택담보대출금리도 내림세로 돌아서며 1년2개월만에 최저치를 경신했다. 반면 은행 예금금리는 올랐다. 연말을 맞아 예대율 관리에 나선 은행들이 고금리 정기예금 유치노력을 편 때문이다.

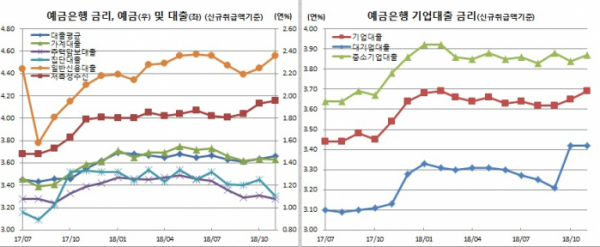

부문별로는 정기예금 유치 노력에 순수저축성예금이 5bp 오른 1.95%를 기록했다. 이는 2015년 2월(2.02%) 이후 가장 높은 수준이다. 반면 시장금리 하락에 금융채를 중심으로 내린 시장형금융상품은 1bp 떨어진 2.04%를 보였다. 실제 11월중 AAA등급 은행채 금리는 3개월물의 경우 4bp 오른 1.82%를 보인 반면, 5년물의 경우 10bp 급락한 2.26%를 기록했다.

대출금리는 2bp 상승한 3.66%를 기록했다. 가계대출은 1bp 떨어진 3.63%를 보였다. 집단대출이 15bp 급락한 3.30%를 나타냈다. 이는 2015년 8월(18bp하락) 이후 가장 큰 폭으로 떨어진 것이다. 아울러 지난해 9월(3.22%) 이후 1년2개월만에 최저치를 경신했다. 주담대도 3bp 내린 3.28%로 역시 작년 9월(3.24%) 이래 가장 낮았다. 다만 일반신용대출은 11bp 오른 4.56%를 기록했다.

최영엽 한은 금융통계팀 부국장은 “지표금리 하락과 지방 고금리 중도금 대출 소멸로 집단대출 금리 등이 비교적 큰 폭으로 떨어졌다. 다만 단기금리가 상승하면서 일반신용대출 금리는 올랐다”고 설명했다.

기업대출은 4bp 오른 3.69%로 2월(3.69%) 이후 가장 높았다. 대기업대출은 전월과 같은 3.42%를 보인 반면, 중소기업대출은 저금리 대출 취급효과 소멸 등으로 3bp 상승한 3.87%를 나타냈다.

11월말 잔액기준 총 수신금리는 2bp 오른 1.38%를 기록했다. 이는 2016년 1월(1.38%) 이후 2년10개월만에 최고치다. 총 대출금리도 1bp 상승한 3.69%로 2015년 8월(3.69%) 이후 3년3개월만 최고치를 경신했다. 이에 따라 은행 수익기반이 되는 예대금리차는 전월대비 1bp 축소된 2.31%포인트를 보였다.

이밖에도 상호저축은행 대출금리는 22bp 급락한 10.62%를 보였다. 이는 가계대출금리가 21bp 떨어진데 주로 기인한다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)