대부업체나 저축은행서 돈을 빌린 이력 때문에 1금융권에서 퇴짜를 맞은 62만 명의 신용점수가 오른다. 단기연체 정보 유효기간도 3년에서 1년으로 줄어든다.

금융위원회와 금융감독원은 이런 내용 등을 담은 '개인신용평가체계 개선방안'을 27일 발표했다.

우선 세초부터 개인신용평가 결과는 등급제(1~10)에서 점수제(1~1000)로 바뀐다. 평가가 세분화됨에 따라 대출한도와 금리 산정은 물론, 등급 간 절벽효과도 사라질 것으로 기대된다. 금융당국은 국민과 신한, 우리, 하나, 농협 등 5개 시중은행을 중심으로 점수제 전환을 우선 시행하고 내년 중에는 이를 전 금융권으로 확산시킬 예정이다.

이한진 금융위 금융데이터정책과장은 "제2금융권 이용자 총 62만 명(추정)의 신용점수가 상승할 것으로 예상된다"며 "특히 저축은행권 이용자 28만 명은 신용등급으로 0.4등급 상승하고, 그 중 12만 명은 신용등급으로 1등급 오를 것으로 기대된다"고 말했다.

다음달 14일부터는 금융사의 단기연체 이력정보 활용기간이 기존 3년에서 1년으로 단축된다. 3년간 한 번이라도 단기연체가 있으면 신용점수를 깎았지만, 앞으로는 1년간 기록만 본다는 얘기다. 149만 명의 신용점수가 41점 상승하고 이 중 75만 명은 신용등급이 한 등급 올라갈 것으로 금융위는 기대하고 있다.

연체정보 활용 기준도 강화된다. 기존의 단기연체 분류는 △10만 원 & 5영업일 이상을 30만원 & 30일 이상으로 △장기연체 분류는 50만 원 & 3개월 이상을 100만 원 & 3개월 이상으로 바뀐다.

이 과장은 "기준을 강화하면 단기연체는 9만 명에게, 장기연체는 6만 명에게 영향을 미칠 것"이라고 기대했다.

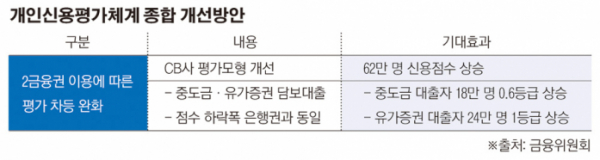

이 밖에 업권별 신용위험에 차이가 없는 중도금·유가증권 담보대출은 점수 하락 폭을 은행권과 동일하게 적용하기로 했다.

금융소비자의 개인신용평가에 대한 권리도 내년 상반기를 기점으로 강화되며 CB사·금융회사의 평가결과에 대한 설명을 요구하고 재평가를 요구할 권리도 준다.

이 과장은 "신용점수제가 금융권에 차질 없이 정착될 수 있도록 유관기관 실무 태스크포스(TF) 등을 통해 조치 필요사항을 지속 점검할 것"이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)