업계는 증권거래세가 사실상 이중과세라며 점진적 폐지를 강하게 압박하고 있으며 최근 여당도 개편 방안에 대해 검토하겠다는 입장을 공식화하면서 금융투자업계 최대 화두였던 증권거래세 개편론에 힘이 실리게 됐다.

하지만 정부는 정치권과 업계의 상황을 주시하면서도 개편 여론에 선뜻 동조하지 않는 분위기다. 증권거래세가 이중과세라는 업계 주장과 입장치가 있는데다 세제 개편 추진으로 발생할 수 있는 세수 안정성 확보 여부 등을 고려해야 하기 때문이다.

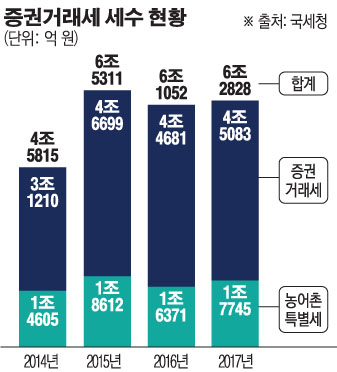

증권거래세는 주식 거래 대금에 부과하는 세금으로 세율은 코스피 시장의 경우 0.3%다. 1963년 도입된 뒤 폐지와 재도입을 거쳐 1996년부터 지금과 같은 세율을 유지하고 있다.

대다수 투자자는 주식 양도소득세는 내지 않고 증권거래세만 원천 징수 방식으로 납부하고 있다. 거래세와 양도소득세를 모두 내야 하는 대상은 지분율이 일정 기준 이상이고 보유주식 총액이 15억원 이상인 대주주다. 정부는 양도소득세를 내는 대주주의 보유주식 기준을 2021년 3억원까지 단계적으로 낮춰 과세대상을 확대할 계획이다. 주식양도소득세 과세 대상이 점차 확대되는 상황에서 증권거래세까지 부과하면 이중과세이며, 이는 투자 활성화를 저해하고 있다는 것이 폐지 근거의 핵심이다.

정부는 증권거래세 개편 여론에 대해서는 말을 아끼면서도 세제 논란 대해서는 "이중과세가 아니다"며 선을 긋고 있다. 특히 양도세와 거래세를 모두 내는 것이 이중 과세라는 금융권의 지적에 대해서 정부는 "양도세 과세는 현재 전체 거래의 약 0.2%에만 해당하는 일부의 문제"라고 반박해왔다.

증권거래세는 과세 대상이 거래대금, 양도소득세는 양도차익으로 서로 다르고, 소득세의 경우 국민 개세주의(皆稅主義) 원칙에 따르지만 증권거래세는 단기매매 억제, 주식시장 안정 등에 취지가 있는 등 과세 취지도 다르다는 게 정부 측의 입장이었다. 기획재정부의 증권거래세 수입은 약 5조원 규모에 육박한다. 만약 거래세가 폐지되면 이에 대한 세수공백이 부담이 될 수 있다는 것도 정부의 고민거리다.

다만 최근 정부도 정부도 여당에서 증권거래세 개편을 추진함에 따라 거래세의 점진적 인하에 대비해 2021년 예정이던 주식 양도차익 과세 확대 시점을 앞당기는 방안을 검토하는 것으로 알려졌다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)