지난해 사상 최대 실적을 기록한 호텔신라에 대한 증권가의 평가가 엇갈리고 있다. 면세점 사업 경쟁 심화로 올해 사업환경이 녹록지 않을 것이라며 보수적으로 접근하라는 의견이 있는 반면, 국내 면세 매출이 예상보다 좋을 것이라는 긍정적인 전망도 나오고 있다.

29일 현대차증권은 호텔신라의 목표주가를 기존 10만8000원에서 9만1000원으로 하향 조정했다. 전날에도 KB증권이 호텔신라 목표주가를 10만 원에서 9만6000원으로 낮췄으며, 대신증권도 8만 원으로 기존 목표가 대비 20% 하향했다.

반면 신한금융투자는 목표주가를 기존 9만5000원에서 10만 원으로 상향했다. 한국투자증권과 한화증권, 삼성증권은 기존 목표주가를 유지하며 투자의견으로 ‘매수’를 제시했다.

증권사들의 평가가 이처럼 엇갈리고 있는 것은 호텔신라의 면세점 사업을 바라보는 시각차 때문이다. 부정적인 의견을 나타내는 증권사들은 호텔신라의 면세점 사업이 업체 간 경쟁 심화로 올해 어려움을 겪을 것으로 보고 있다.

유정현 대신증권 연구원은 “1분기 현재 판촉 행사가 지난해 말 대비 크게 심해지지는 않은 것으로 보이지만, 큰 폭의 단체 관광객 수 증가 없이 따이공 매출에 기댄 성장만으로는 올해 실적을 낙관하기 어렵다”며 “올해 국내 면세점 업계는 경쟁 심화 정도에 따라 실적 변동성이 커질 것으로 보인다”고 진단했다.

박종렬 현대차증권 연구원도 “지난해 상위 업체 간 경쟁 심화에 따른 마케팅 비용 증가와 일회성 비용 때문에 당초 예상치를 크게 하회하는 실적을 기록했다”며 “향후에도 정부의 사업자 면허 확대, 입국장 면세점 운영 등 대형사 간 경쟁 심화로 수익성 증대에는 한계가 있을 것”이라고 전망했다.

신한금융투자는 오히려 올해 면세점 부문에서 실적 개선이 기대된다는 입장이다. 성준원 신한금융투자 연구원은 “1월 국내 면세 매출이 예상보다 좋아 올해 실적 추정치를 소폭 상향했다”며 “여름 성수기부터 중국인 단체가 증가하면 2019년에는 650만 명, 2020년에는 800만~900만 명 입국자도 가능할 전망으로, 면세점 실적 개선이 이뤄질 수 있을 것”이라고 분석했다.

최민하 한국투자증권 연구원 역시 “올해는 해외 면세점의 이익 턴어라운드 원년이 될 것”이라며 “중반 이후가 될 것으로 예상되는 중국인 단체 관광객 회복이 나타나면 수익성 향상을 이끌 전망“이라고 판단했다.

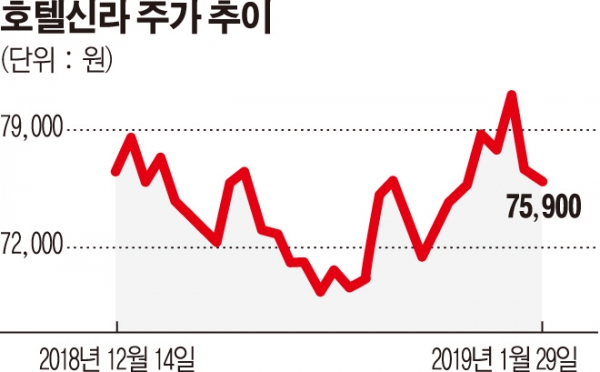

증권가의 평가가 분분한 가운데 호텔신라의 주가는 29일 종가 기준으로 연초 대비 소폭 상승(3.8%)한 상태다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)