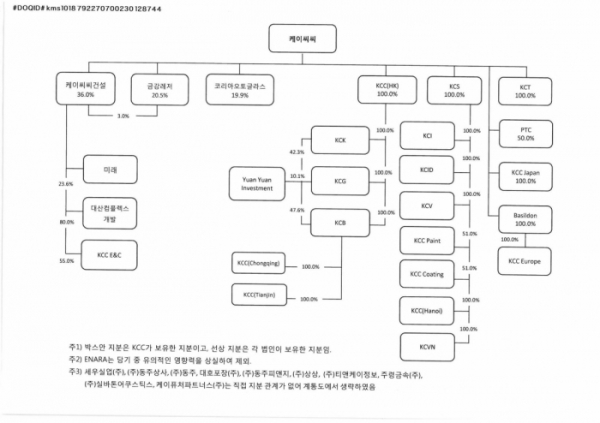

▲2018년 3분기 KCC 계열사 현황(금융감독원 전자공시)

글로벌 신용평가사인 스탠더드앤푸어스(S&P)는 15일 KCC의 일부 자회사가 향후 12~24개월 동안 실적 압박에 직면할 수 있다고 경고했다.

S&P는 KCC건설이 정부의 부동산 정책으로 인해 신규주택 물량이 감소하면서 실적약화가 지속될 것으로 전망했다. 코리아오토글라스는 현대자동차그룹의 차량 판매 정체로 인해 지난해 매출이 감소한 데 이어 올해 반등도 제한적일 가능성이 높다고 판단했다.

S&P는 이날 KCC에 ‘BBB’ 장기 발행자 신용등급을 부여하고 동사의 신용등급을 부정적 관찰대상(CreditWatch)으로 지정했다. 부정적 관찰대상 지정은 KCC가 모멘티브를 인수할 경우 주요 신용지표가 약화될 가능성이 있다는 견해에 따른 것이다.

S&P는 모멘티브 인수와 관련해 자금조달 계획과 시기, 연결대상 여부 등 구체적인 사항이 확정될 경우 KCC의 관찰대상 해제나 연장 여부를 검토할 예정이다. S&P는 모멘티브 인수 후 KCC의 상각전영업이익(EBITDA) 대비 차입금 비율이 상당 기간 3.5배를 상회하는 등 신용지표가 크게 약화됐다고 판단될 경우, 신용등급을 하향조정할 수 있다고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)