현재 제출된 보고서를 토대로 미국 대통령은 5월 18일까지 안보 위협이 있다고 판단될 경우 수입제한조치를 실행할 수 있다(90일 이내). 조치가 실행되면 15일 이내 시행이 된다. 현재 관련 보고서는 언론에 공개되지 않고 있다.

수입제한조치의 근거는 미국 무역확장법 232조로, 이는 국가안보조항으로 미국 대통령은 자국의 안보를 명목으로 수입을 제한할 수 있는 권한을 보유한다. 여기에서 국가안보는 경제적 후생을 포함하는 광의의 개념이고, 제한범위가 넓고 특정 기한이 없다는 것이 특징이다. 또한, 외국 기업이 미국 현지에서 생산을 하더라도 그에 따른 국가안보 위협요소가 있는지도 고려된다.

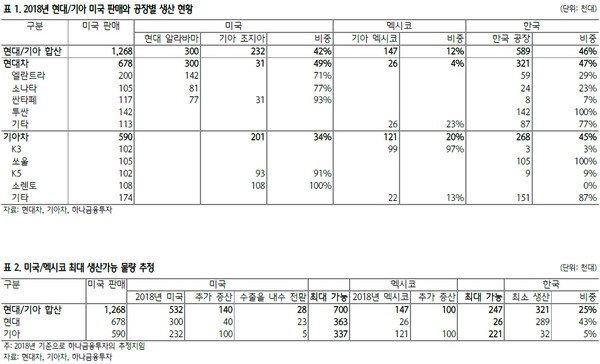

작년 기준 현대·기아차 합산 미국 판매는 126.8만 대고, 이중 미국 내 생산은 53.2만 대, 멕시코 내 생산·수출은 14.7만 대, 한국 내 생산·수출은 58.9만 대(비중 46%)다. 현대차 단독으로는 미국 판매 67.8만 대 중 미국 33.1만 대(현대 앨라배마 30.0만 대, 기아 조지아 위탁 3.1만대), 기아 멕시코 위탁 2.6만대, 그리고 한국 32.1만 대(비중 47%)다. 기아차 단독으로는 미국 판매 59.0만 대 중 미국 20.1만 대, 멕시코 12.1만대, 한국 26.8만 대(비중 45%)다. 2018년 중 기아 조지아 공장에서 위탁 생산되던 현대 산타페 물량이 현대 앨라배마 공장으로 이관되고, 그 대신 기아 텔루라이드가 생산될 예정인 것을 고려하면 현대·기아·합산의 미국 내 생산 비중은 각각 50%·39%·42%라고 봐야 할 것으로 하나금융투자는 추정했다. 한국 수출 비중이 큰 모델은 투싼(비중 100%)·쏘울(100%)이다.

하나금융투자는 미국 상무부의 보고서 내용에 대해 현재로서 알 수 없어 결국 시나리오별로 대응할 수밖에 없다고 밝혔다.

우선 한국과 멕시코가 포함되는 최악의 상황으로 관세 25%가 부과된다. 이럴 경우 단기적으로 미국 판매물량 중 58%가 타격을 받게 된다. 상대적으로 ASP가 높은 투싼·쏘울 비중이 크기 때문에 매출·외형 영향은 더 부정적일 수 있다는 판단이다. 다만, 현대·기아의 북미 공장은 현재 가동률이 89%·68%이기 때문에 한국 물량의 25%에 해당하는 14만대는 생산모델 조정과 라인 변경 후 추가적으로 증산할 수 있다. 그리고, 미국에서 생산해 캐나다·기타 등으로 수출되는 물량도 미국 내수로 돌릴 수 있어 추가적으로 약 3만 대도 확보할 수 있다. 즉, 중기적으로 직접 영향을 받는 물량은 45% 비중이다. 간접적으로 한국 공장 가동률 하락이 부담이어서 완성차 주가에 부정적일 수밖에 없다.

두 번째는 한국 포함, 멕시코 제외의 경우다. 하나금융투자는 이럴 경우 기아 멕시코 공장의 전략적 활용도가 높아질 것으로 예상했다. 멕시코 공장까지 중기 10만대가 증산돼 미국으로 수출할 수 있고, 이 경우 영향을 받는 한국 수출 비중은 25%로 하락한다는 것. 역시 한국 공장의 가동률 하락 문제가 남아 주가에 부정적이지만, 상대적으로 미국·멕시코 공장의 활용도가 큰 기아차 영향이 적을 것으로 내다봤다.

하나금융투자 송선재 연구원은 “한국과 멕시코가 제외되는 것은 최상의 시나리오이지만, 현재와 변함이 없다는 점에서 주가는 단기 회복되는 수준일 것”이라며 “만약, 일본·유럽에만 관세가 부과된다면 회복 이상의 주가 상승이 가능할 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)