유한양행ㆍGC녹십자, 작년 영업이익 40%대 하락..."기술력 중심 회사로 거듭나기 위한 성장통"

국내 대표 제약 기업들이 지난해 사상 최대 매출을 올리며 업계의 외형 성장을 주도했다. 그러나 수익성 측면에서는 뒷걸음질 쳐 반쪽짜리 성장이란 아쉬움을 남겼다.

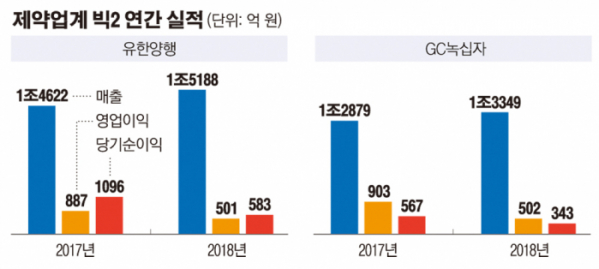

19일 금융감독원 전자공시시스템을 보면 유한양행은 연결 기준 지난해 매출액 1조5188억 원을 기록했다고 전날 잠정 집계했다. 2017년 1조4622억 원보다 566억(3.9%) 성장한 사상 최대 규모로, 국내 제약 업계 최초로 1조5000억 원 고지를 넘어섰다.

외형 성장은 가속했지만, 수익성은 기대치를 크게 밑돌았다. 영업이익은 501억 원, 당기순이익은 583억 원에 그쳐 전년 대비 각각 43.5%, 46.8% 하락했다.

원인으로는 연구·개발(R&D)비와 신규 사업 투자 증가 및 관계사 실적 부진 등이 꼽힌다. 유한양행은 2017년 1016억 원이던 R&D 투자액을 지난해 1105억 원으로 늘렸다. 또한, 지난해 4월 건강기능식품 브랜드 ‘뉴오리진’을 론칭하고 과감한 투자를 진행 중이다. 회사 관계자는 “신사업 추진 과정에서 인건비가 증가하는 등 판관비가 증가했다”면서 “연결 반영되는 유한화학과 유한킴벌리의 이익도 감소했다”고 말했다.

유한양행에 이어 업계 2위를 달리는 GC녹십자도 마찬가지다. GC녹십자는 지난해 매출 1조3349억 원으로 역시 사상 최대 규모를 달성했지만, 영업이익은 502억 원으로 44.5%, 당기순이익은 343억 원으로 39.5% 감소했다.

GC녹십자는 R&D 비용이 지난해 같은 기간보다 12.3% 늘고, 지속적인 글로벌 진출을 위한 투자 등으로 매출 원가가 상승한 결과라고 설명했다. 연결 대상인 GC녹십자엠에스와 GC녹십자랩셀의 실적이 부진했던 점도 영향을 미쳤다.

수익성 후퇴에도 양 사는 R&D 투자 확대 기조를 유지할 계획이다. 특히 유한양행은 올해 R&D 투자 규모를 전년보다 500억 원 이상 올린 1600억 원으로 잡았다. 비소세포폐암치료제 ‘레이저티닙’이 임상 3상에 진입하면서 비용이 대폭 늘었기 때문이다. 대신 레이저티닙 기술수출로 발생한 계약금 약 340억 원이 분할 인식되면서 이를 상쇄할 수 있을 것으로 보인다. 길리어드에 기술수출한 비알코올성 지방간 질환(NASH) 치료제 계약금 약 170억 원은 1분기 일시 반영될 예정이며, 연내 물질 도출 시 추가 마일스톤(단계별 기술료) 유입이 가능하다.

GC녹십자는 R&D와 함께 해외 사업에서 돌파구를 찾을 전망이다. 특히 세계보건기구(WHO) 입찰 시장이 4가 독감백신으로 확대하면 남반구 지역 백신 매출이 크게 성장할 수 있다. 전 세계적으로 4가 독감백신의 사전적격심사(PQ) 인증을 획득한 회사는 녹십자와 사노피뿐이다.

업계에서는 결국 R&D 성공이 이들 기업의 지속 가능한 성장을 판가름할 것으로 예상한다. 현시점의 수익 부진은 기술력 중심 회사로 거듭나기 위한 성장통이란 것이다. 업계 관계자는 “도입 품목이 많은 유한양행이나 후발주자들의 견제를 받는 GC녹십자는 결국 R&D를 통한 체질 개선으로 당면한 문제를 해결할 수 있을 것”이라고 내다봤다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)