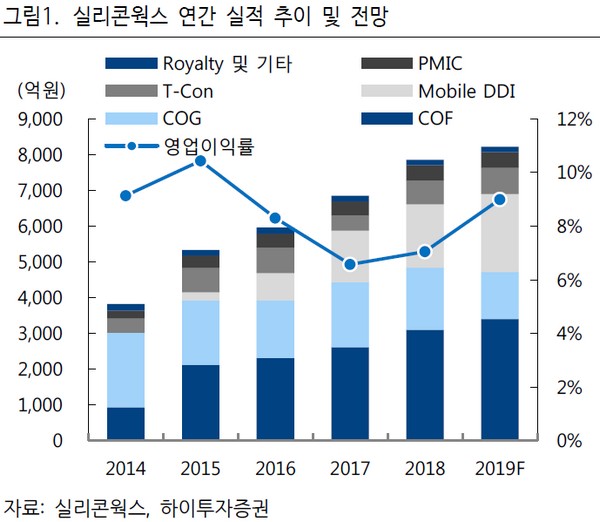

하이투자증권 정원석 연구원은 “IT의 계절적 최대 비수기가 지나고 있는 지금 실리콘웍스 주식에 대한 비중을 적극적으로 확대할 시점”이라며 “올해 실적은 매출액 9133억 원, 영업이익 821억 원을 기록하며 사상 최대 실적을 갱신할 것으로 추정된다”고 말했다.

정 연구원은 “주력 고객사인 LG디스플레이의 OLED TV 패널 출하량이 전년 대비 약 100만 대가량 증가하면서 실리콘웍스 매출 확대를 이끌 전망으로 특히, 하반기부터 LG디스플레이의 중국 광저우 OLED 신공장이 본격적으로 가동될 경우 2020년까지의 성장 동력을 확보할 수 있게 된다”며 “또 올해를 시작으로 수익성이 높은 플렉서블 OLED용 DDI 출하 증가가 본격화될 것”이라고 예상했다.

그는 “2014년에 LG 계열사로 편입된 이후 매년 지속했던 인력 충원이 지난해 마무리됐고 지난해 타이트한 수급 영향으로 크게 상승했던 8인치 웨이퍼 팹 사용료가 올해 들어 완화되면서 실리콘웍스 수익성이 전년 대비 개선될 여지가 높아졌다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)