의류 업체에서 바이오·헬스케어 전문기업으로 변화를 꾀하는 메타랩스가 ‘계속기업 존속능력 의문’이라는 꼬리표를 떼어낼 수 있을지 이목이 쏠린다.

메타랩스는 2000년 11월 설립돼 2006년 유가증권시장에 상장한 캐주얼 브랜드 전문업체다. 자체 브랜드로는 ‘BNX(비엔엑스)’, ‘TANKUS(탱커스)’, ‘Kai-aakmann(카이 아크만)’ 등이 있다. 지난해 사명을 아비스타에서 현재의 이름으로 바꿨다.

메타랩스는 본업인 의류사업에서 수익창출 능력이 크게 훼손되면서 만성적인 영업적자를 지속하고 있다. 외형 감소에 따른 고정비 부담과 구조조정 비용, 재고평가손실 및 폐기손실 반영 등으로 손실이 컸으며 오프라인 매장 정리와 온라인 전환, 중국 자회사 매각으로 수익성 회복도 쉽지 않은 상황이다.

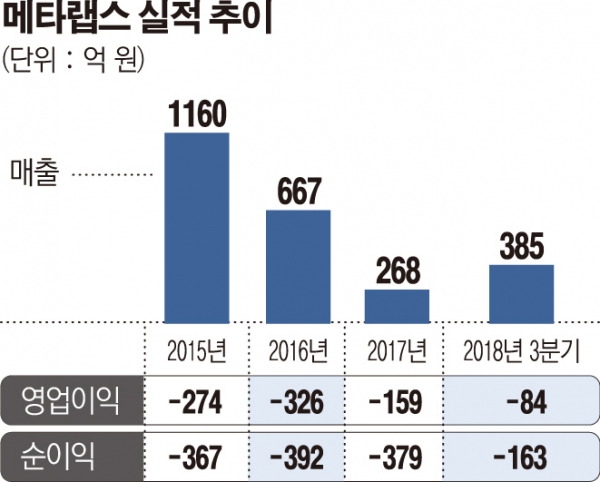

메타랩스의 실적이 꺾이기 시작한 것은 2014년부터다. 그해 연결기준 매출 1279억 원을 기록해 전년 대비 9.5% 줄었고 영업이익 규모도 32억 원에서 22억 원으로 감소했다. 이듬해에는 본격적인 대규모 적자가 시작됐다. 2015년 매출은 1160억 원으로 줄어든 데다 원가율이 올라간 반면 판관비 관리에 실패하면서 274억 원의 영업손실을 냈다. 2016년부터는 본격적인 구조조정으로 매출이 667억 원으로 주는 등 외형감소 폭이 더욱 확대됐고 영업손실 규모도 326억 원으로 불어났다. 2017년에는 매출 268억 원에 영업손실이 159억 원을 기록했다.

취약한 수익성과 영업현금흐름 부진이 계속되면서 메타랩스는 외부에서 운영자금을 조달했다. 이 때문에 2015년 부채비율이 481%까지 치솟기도 했지만 2016년 유상증자와 전환권 행사 등으로 400억 원가량, 2017년 370억 원가량의 자본확충이 성사돼 부채비율은 2017년 63%까지 낮아졌다.

그러나 만성적인 적자구조에 2017년 말 누적결손금은 1215억 원까지 불어났다. 이에 메타랩스의 감사법인인 한영회계법인은 감사보고서에서 순손실 348억 원, 이자비용 29억 원, 누적결손금 등을 근거로 계속기업 가정에 대해 중대한 의문을 제기했다.

현재 바이오·헬스케어 기업으로의 전환기에 있는 메타랩스는 작년에도 적자가 이어지고 있다.

작년 3분기 말 기준 매출은 385억 원, 영업손실은 84억 원이다. 결산 실적이 나와 봐야겠지만 3분기 성적만 놓고 메타랩스가 코스닥 상장사라고 가정하면 최근 4개 사업연도 영업손실로 관리종목에 지정될 성적이다.

아울러 영앤진회계법인은 작년 반기 보고서에서 163억 원의 순손실과 유동부채가 유동자산보다 190억 원 더 많다는 점을 들어 한영회계법인과 마찬가지로 메타랩스의 존속능력에 불확실성이 있음을 표명했다.한편 메타랩스는 지난해 모제림, 이스트나인, 넥스트매치, 엔씨엘바이오 등 4개 회사를 잇달아 인수하며 기존 의류사업과 신규사업의 시너지를 꾀하고 있다. 이들 4개사 인수에만 총 587억 원이 들었다. 자체적인 자금 조달이 어렵다 보니 유상증자와 전환사채 발행 등을 통해 마련한 자금으로 인수 대금을 조달했다. 이에 앞으로 실적 개선은 물론 존속능력의 불확실성 해소 여부에 시장의 관심이 쏠릴 전망이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)