여신심사가이드라인·최고금리인하 등 효과..새마을금고 역대최대폭 감소..DSR적용 더줄것

가계대출 중 제2금융권 비중이 2년11개월만에 최저치를 기록했다. 특히 새마을금고 대출은 한달만에 1조2000억원 넘게 줄어 역대 최대 감소폭을 보였다.

감독당국의 규제가 결실을 맺고 있다는 평가다. 아울러 올 하반기부터 총체적상환능력비율(DSR) 규제가 2금융권으로 확대될 예정이라는 점에서 이 비중은 더 축소될 것으로 봤다.

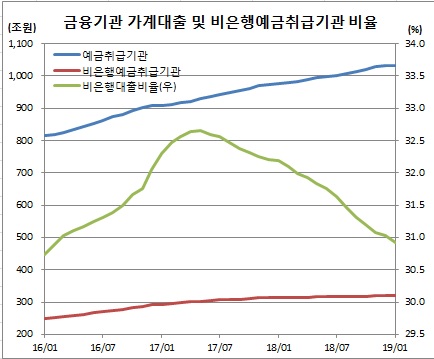

기관별로는 예금은행이 6581억원 증가한 713조7430억원을 보였다. 반면 저축은행 등 비은행예금취급기관은 1조2729억원 감소한 319조4597억원을 나타냈다. 특히 새마을금고는 1조2344억원 급감한 70조2020억원을 기록해 비은행예금취급기관 감소폭의 대부분을 차지했다. 이는 한은이 관련통계를 집계하기 시작한 2003년 10월 이래 가장 큰 폭의 감소세다.

이에 따라 예금취급기관 가계대출 중 비은행기관이 차지하는 비중은 30.92%로 떨어졌다. 이는 2016년 2월(30.89%) 이후 최저치다. 이 비중은 2017년 5월 32.66%를 기록해 역대 최대치를 기록한 이후 1년8개월 연속 감소세다.

이는 가계부채 문제 해소를 위해 금융감독당국이 지속적으로 규제를 강화한 때문이란 분석이다. 서유정 한은 금융통계팀장은 “1월만 놓고 보면 새마을금고가 많이 줄었다. 집단대출 규제가 시행되면서 신규대출이 제한된 가운데 기존 대출의 만기도래가 많았기 때문”이라면서 “전반적인 흐름은 비은행쪽 여신심사가이드라인이 시행된 2017년 이후 주택담보대출을 중심으로 관련 대출규모가 많이 줄었기 때문”이라고 설명했다.

이자제한법상 법정 최고금리를 연 24%로 낮춘 것도 영향이 있다는 분석이다. 서병호 한국금융연구원 가계부채연구센터장은 “거시건전성 감독 차원에서 규제를 강화한 것이 결실을 맺고 있다. 규제 초기 2금융권으로 대출이 옮겨갔던 풍선효과도 소멸되는 모습”이라며 “최고금리를 낮춘 효과도 있다. 실제 대출 문턱을 높이게 돼 비은행쪽 대출증가율 평균이 낮아졌다. 소득 최하위 20%인 소득 1분위의 대출은 많이 줄었다”고 전했다.

DSR이 확대 적용될 예정이라는 점에서 2금융권 가계대출 비중 감소세는 가속화할 것이라는 관측이다. 서 센터장은 “작년 은행권에 도입된 DSR이 올 하반기 2금융권에도 적용되면서 2금융권 가계대출 비중은 더 줄어들 수 있을 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)