부동산 규제·경기부진 영향..대출수요 주담대외 증가

가계들은 국내은행에서 돈을 빌리기가 쉽지 않을 전망이다. 반면 중소기업들은 수월할 것으로 보인다. 대출을 받겠다는 수요는 가계 주택담보대출을 제외한 모든 영역에서 증가할 것으로 예상했다.

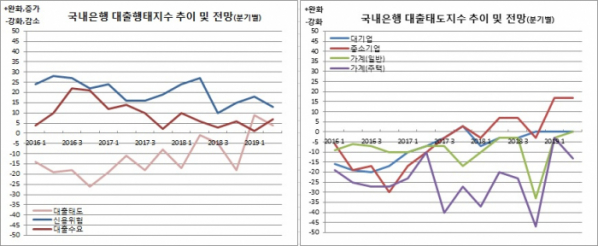

대출행태서베이 결과를 통해 나온 이들 지수는 100과 -100사이 값을 가지며 양(+)이면 완화 내지 증가라고 응답한 기관수가 강화 내지 감소라고 답한 기관수보다 많음을 의미하는 것이다. 음(-)이면 그 반대 의미다.

부문별로 보면 가계 주택담보대출은 1분기 실적치가 -3, 2분기 전망치가 -13을 기록했다. 이는 실적치 기준으로 2015년 4분기(-13) 이후 14분기(3년6개월)째 강화하겠다는 답변이 계속된 것이다.

반면 가계 일반대출은 완화추세(1분기 실적 -3→2분기 전망 0, 이하 동일)로 돌아서는 분위기다. 기업부분에서는 대기업대출이 중립(0→0)을 유지한 가운데, 중소기업대출은 완화세(17→17)를 이어갔다.

이승용 한은 은행분석팀장은 “기존 추세가 이어지는 모습이다. 가계 주담대는 주택관련 각종 규제와 부동산 경기 부진 등으로 강화세를 유지한 반면, 중기 대출태도는 정부의 중소기업금융 인센티브 활성화 등으로 완화세를 유지했다. 예대율 산정시 가계와 기업간 차등 적용되는 예대율 규제 적용을 앞둔 것도 중소법인대출을 완화하는 요인이 됐다”고 설명했다.

신용위험은 1분기 18에 이어 2분기 13을 전망해 증가할 것이란 응답이 여전히 많았다. 대기업(7→7)의 경우 주요국 성장세 둔화가, 중소기업(27→20)의 경우 실적 부진 등에 따른 원리금 상환부담 증가 우려가, 가계(10→10)의 경우 주택가격 하락과 가계소득 개선 제약 등이 각각 신용위험 증가의 원인으로 꼽혔다.

반면, 대출수요는 가계 주담대(-13→-7)를 제외하고 증가할 것으로 봤다. 가계 일반대출(-7→7)은 고용부진 등에 따른 생활자금 수요 증가로, 대기업(-3→7)과 중소기업(13→17)은 대내외 경기 불확실성 등으로 운전자금과 여유자금 수요가 확대되면서 각각 늘 것으로 예상했다.

이밖에도 비은행금융기관의 대출태도는 신용카드사(-6→0)를 제외한 대부분 업권에서 강화할 전망이다. 상호저축은행(-9→-16)과 상호금융조합(-29→-31)은 개인사업자대출 건전성 감독 강화와 가계부채 관리 지속 등에, 생명보험회사(-7→-6)는 부동산경기 조정 가능성 등에 따른 여신건전성 관리 차원에서 각각 강화하겠다고 답했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)