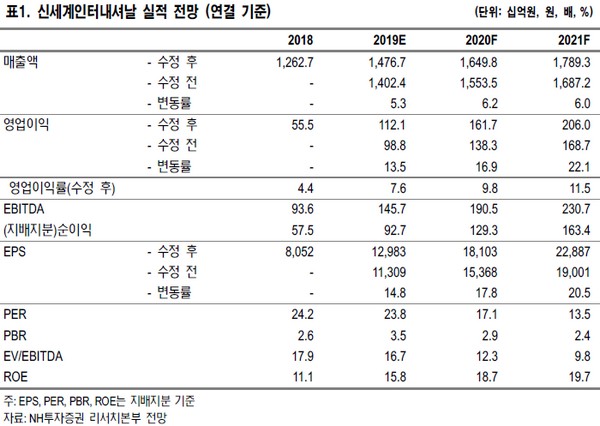

NH투자증권 이지영 연구원은 “신세계인터내셔날은 1분기 연결기준 매출 3643억 원, 영업이익 257억 원으로 매출 및 수익성 모두 시장기대치를 웃돌 것으로 추정한다”며 “코스메틱 부문은 매출 983억 원, 영업이익 197억 원, 의류 부문은 매출과 영업이익이 2195억 원, 42억 원, 라이프스타일 부문은 매출 466억 원, 영업이익 19억 원”으로 전망했다.

이 연구원은 “화장품 사업의 호조로 2019년 화장품 매출 추정을 기존 3500억 원에서 4200억 원으로 상향함에 따라 목표주가를 22% 올렸다”며 “브랜드별 매출은 ‘비디비치’ 2880억 원, 수입브랜드 1070억 원, ‘연작’ 250억 원으로 가정했다”고 밝혔다.

그는 “2019년 화장품 영업이익률은 20.8%로 전년의 19.7% 대비 1.1%포인트 개선될 것으로 추정한다”며 “매출이 전년 대비 두 배 가까이 늘어나 영업레버리지가 크게 발생할 수도 있으나, 신규화장품 개발 등으로 판관비도 증가할 수 있어 당장은 수익성에 큰 변화가 없을 것으로 판단했다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)