정책금리 추가 인하 내지 마이너스 금리 장기화 신호..이태리·스페인등 RP금리는 상승압력

유럽중앙은행(ECB)이 초과지준에 대한 계층별 부리 구조(tiering system on central bank deposits, 이하 tiering)를 도입할 가능성이 높아진 가운데 이는 장기물 금리의 하방압력으로 작용할 것이라는 관측이 나왔다. 결국 수익률곡선 평탄화(불플래트닝, 불플랫)를 초래할 수 있다는 것이다. 반면 이탈리아 등 유럽 주변국의 환매조건부채권(RP) 금리를 끌어 올릴수 있다고 봤다.

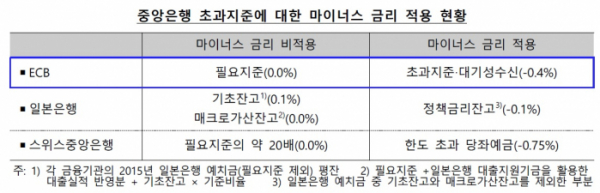

지급준비제도란 금융기관으로 하여금 요구불예금과 정기예금 등 지급준비금 적립대상 채무에 일정비율(지급준비율)의 금액을 중앙은행에 지준금으로 예치하도록 의무화하는 제도다. 통상 지준금에는 이자를 지급하지 않는다. 다만 지준금이나 초과 지준금에 이자를 부과할 수 있으며 이같은 이자를 지준부리라 한다. 이 금리가 마이너스라는 것은 시중은행 입장에서는 중앙은행에 돈을 맡기면서 되레 이자를 내야한다는 뜻이다. 중앙은행 입장에서는 시중은행들로 하여금 자금을 운용하게끔 유인해 시중에 돈을 푸는 효과가 있다.

초과지준 적용금리가 현수준(-0.4%)보다 높아질 경우 이탈리아나 스페인 등 유로(EU) 주변국 RP시장으로부터 지준시장으로 자금이 이동할 가능성이 높다고 봤다. 이 경우 주변국 RP금리는 상승압력을 받는다. 반면 독일 등 중심국 RP금리는 이미 ECB 수신금리를 밑돌고 있어 별다른 영향을 받지 않을 것이라는 관측이다. ESTR(Euro Short-Term Rate)과 EONIA(Euro Overnight Index Average)와 같은 유로지역 단기시장금리도 현재와 같이 ECB 수신금리 내외 수준을 유지할 것으로 봤다.

다만 ECB의 tiering 도입은 정책금리 추가 인하 또는 마이너스 수신금리를 현 수준에서 장기간 유지하겠다는 신호로 해석될 수 있다고 봤다. 보고서는 “ECB 정책금리 인상 기대가 약화되고 경제 성장세 및 물가오름세 둔화가 상당기간 지속될 것이라는 기대가 강화되면서 단기금리보다는 장기금리에 하향압력으로 작용할 것”이라고 밝혔다.

한편 올 3월말 현재 유로지역 은행이 ECB에 예치한 초과지준 잔액규모는 1조9000억유로에 달한다. ECB가 마이너스 수신금리를 시행한 2014년 6월 이후 1조8000억유로나 증가한 것이다. 유로지역 은행들이 부담하는 이자비용도 75억유로에 이른다. 이중 필요지준은 6.8% 수준인 1280억유로에 불과하다.

예상과 달리 ECB에 초과지준이 쌓인 이유는 은행의 위험기피 행태와 은행규제 강화에 따른 안전자산수요와 맞물렸다는게 한은의 분석이다. 즉 금융·재정위기를 거치면서 은행들 사이에서 위험기피성향이 커졌고, 초과유동성을 이탈리아나 스페인 등 주변국 은행에 대출로 운용하기보다 중앙은행에 예치했다는 것이다. 또 바젤3 시행으로 은행들이 유동성커버리지비율(LCR)과 자기자본 규제 등을 준수하기 위해 고유동성 자산으로 취급되는 중앙은행 지준적립을 늘렸다.

이에 따라 10일 마리오 드라기 ECB 총재는 “마이너스 금리가 경제에 미치는 긍정적 효과를 유지하면서 은행 수익성 등에 미치는 부작용을 완화할 수 있는 방안을 고려 중”이라고 밝힌 바 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)