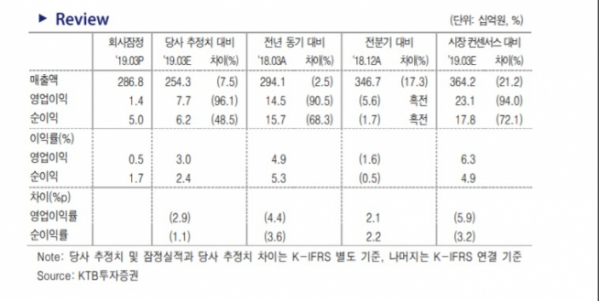

KTB투자증권은 2일 녹십자에 대해 1분기 어닝 쇼크를 기록하면서 기존 사업부의 외형과 이익시장의 한계를 보였다며 목표주가를 기존 20만 원에서 18만 원으로 하향 조정했다.

이혜린 연구원은 "동사의 1분기 연결 기준 매출은 전년 동기 대비 3% 감소했으며, 별도 기준으로는 6% 줄어 시장 컨센서를 하회했다"며 "이는 연초 계약이 종료된 노보노디스크 제품 유통매출 제외가 추정 실적에 반영되지 않았기 때문"이라고 설명했다.

이 연구원은 "인슐린 등 노보노디스크 유통매출 제외하더라도 1분기 별도 매출은 부진했다"며 "조스타(대상포진백신) 유통 매출과 수두백신 수출 매출이 전년 대비 각각 70억 원, 130억 원 내외로 감소한 영향"이라고 말했다.

그는 "조스타 매출부진은 일시적이나, 수두백신 수출부진은 수주지연에 따라 우려되는 요인"이라라며 "다만 2분기에는 PAHO 남반구 독감백신 수주 회복으로 실적이 큰 폭으로 늘을 것"이라고 예상했다.

이어 "그럼에도 기존 사업 만으로 하반기까지 실적 턴어라운드가 이어질 수 있을지 불확실하다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)