현대중공업의 대우조선해양 인수로 탄생하는 조선합작법인 한국조선해양에 대우조선 자회사가 편입될 것이란 관측이 나왔다. 이 경우 상대적으로 신인도가 열위한 대우조선 자회사로 인해 기업신용등급의 하방압력이 존재한다는 분석이다.

나이스신용평가는 9일 ‘대우조선해양 인수가 현대중공업그룹 및 대우 조선해양의 신용도에 미치는 영향’ 스페셜리포트를 발간했다.

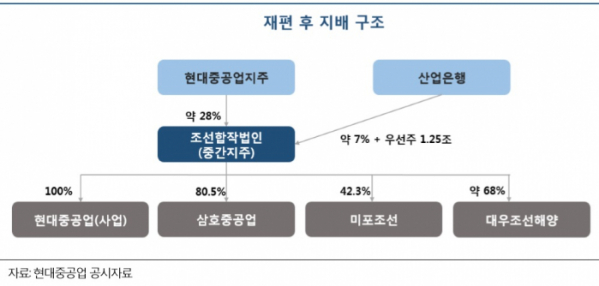

이번 나신평 보고서에 따르면 현대중공업지주는 대우조선 인수관련 절차가 원활하게 완료될 경우, 조선합작법인의 보통주 지분 28%를 보유해 최대주주의 지위를 유지할 전망이다. 산업은행은 보통주 지분 7%(추가로 의결권이 없는 상환전환우선주 1조2500억 원)를 보유해 2대 주주의 지위를 확보할 것으로 예상된다.

2018년 말 기준 현대중공업지주가 현대중공업의 지분 31.0%를 보유하고 있는 점을 고려할 때, 지배구조적인 측면에서 큰 변화는 없고 기존 조선 3사와 대우조선해양을 손자회사로 보유할 전망이다.

나신평은 현재 현대중공업에 A-(부정적)의 기업신용등급을 부여하고 있다. 이번 분할과정에서 현대중공업의 기업신용등급을 승계하게 되는 분할존속회사인 조선합작법인의 기업신용등급은 하방압력이 존재하는 것으로 판단했다.

이는 “분할 이후 조선합작법인이 자체 사업기반 없이 계열사 지분 등 투자자산만을 보유하고 있는 지주회사로서의 역할을 수행할 예정인 점과, 향후 신인도가 상대적으로 열위한 대우조선해양의 자회사 편입이 예상되는 점 때문”이라고 설명했다.

또 대우조선해양의 편입이 완료되면 조선합작법인 소그룹의 통합적인 신용도 저하가 예상된다고 부연했다. 대우조선해양 인수 시점에서 조선합작법인의 실제 현금 유출은 2500억 원 수준으로 파악했다.

하지만 △향후 대우조선해양의 자금 부족 시 2021년 말까지 1조 원 지원의무를 추가 부담하게 되는 점과 △산업은행이 보유하게 되는 상환전환우선주(1조2500억 원)의 우선주 배당으로 인한 자금 유출 및 상환권 행사 가능성(발행 후 4년 6개월 후부터 5년까지 1회) 등이 내재돼 있는 점 등은 잠재적인 부담 요인으로 작용할 전망이다.

6월 중 물적분할로 인해 사업법인인 신설 현대중공업의 재무안정성 및 재무적 융통성은 분할 전 현대중공업 대비 저하될 것으로 예상된다. 분할 전 현대중공업이 보유하고 있던 계열사 지분 등 투자자산 대부분이 조선합작법인에 귀속됨에 따라 신설 현대중공업의 자산규모가 상당부분 감소할 예정이기 때문이다.

분할 전 현대중공업의 부채 대부분은 신설 현대중공업으로 이관될 예정이어서, 신설 현대중공업의 전반적인 재무안정성은 분할 전 대비 저하될 전망이다.

또 분할 전 현대중공업의 우수한 재무적 융통성 기반이 되었던 투자자산 및 40% 내외의 보유 현금성자산이 조선합작법인으로 귀속될 예정임에 따라, 신설 현대중공업의 재무적 융통성도 분할 전 현대중공업 대비 저하될 것으로 예상된다.

나신평은 대우조선해양의 경우 이번 인수가 신용도에 사업적, 재무적으로 모두 긍정적인 영향을 미칠 것으로 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)